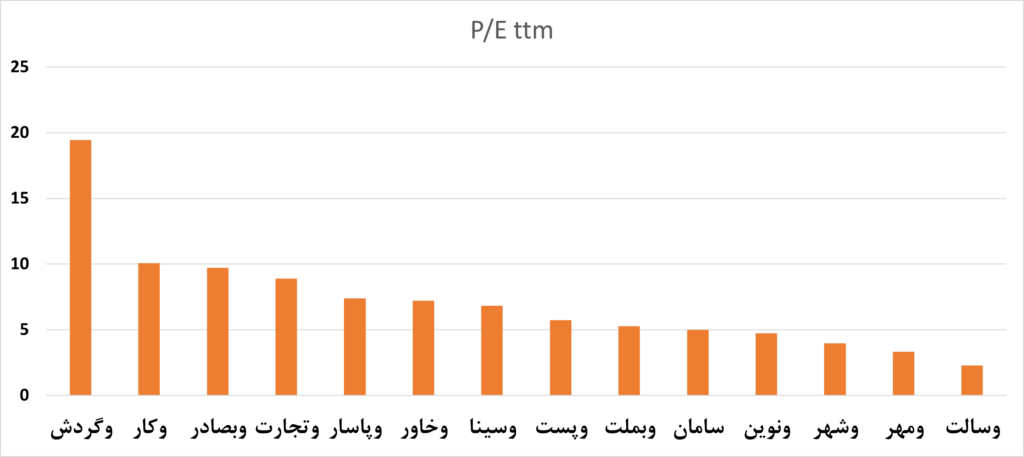

از منظر شاخص قیمت بر بازده (P/E) ، بانک های پارسیان و موسسه مالی اعتباری ملل میزان سود بیشتری نسبت به قیمت سهم ساخته اند. و بانک گردشگری، سینا، وپاسارگاد پایین ترین رتبه را در سودسازی (سود مجمع) در این نسبت دارند. پایین بودن این عدد نشان دهنده سودسازی بیشتر در مدت زمان مربوطه است.

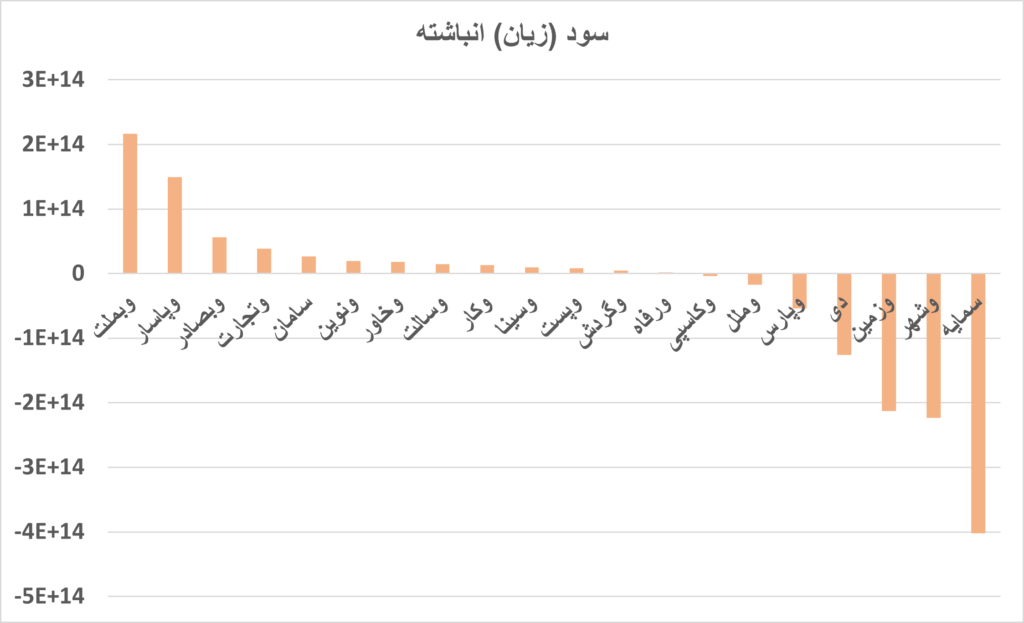

گام دوم) سود و زیان انباشته

بررسی میزان زیان انباشته بانکهای فعال در بورس نشان می دهد بانکهای سرمایه و شهر بترتیب با حدود 223,616 و 401,886 میلیارد ریال زیان دارای بیشترین زیان انباشته بوده ، با در نظر گرفتن این موضوع ، یا باید شاهد تحول در میزان سود سازی این بانکها برای رفع زیان انباشته شان باشیم و یا اینکه آنها میبایست از پتانسیل های افزایش سرمایه جهت بهبود ساختارصورتهای مالی شان استفاده نمایند.

در بین بانک های بورسی و فرابورسی بانک ملت با حدود 216,398 و پاسارگادبا رقم حدودی 149,668 میلیارد ریال سود انباشته داشته که علاوه بر اینکه نکته مثبتی در صورتهای مالی می باشد درآینده و درصورت تشخیص و تایید هیات مدیره می توان از افزایش سرمایه از محل سود انباشته بهره برد.

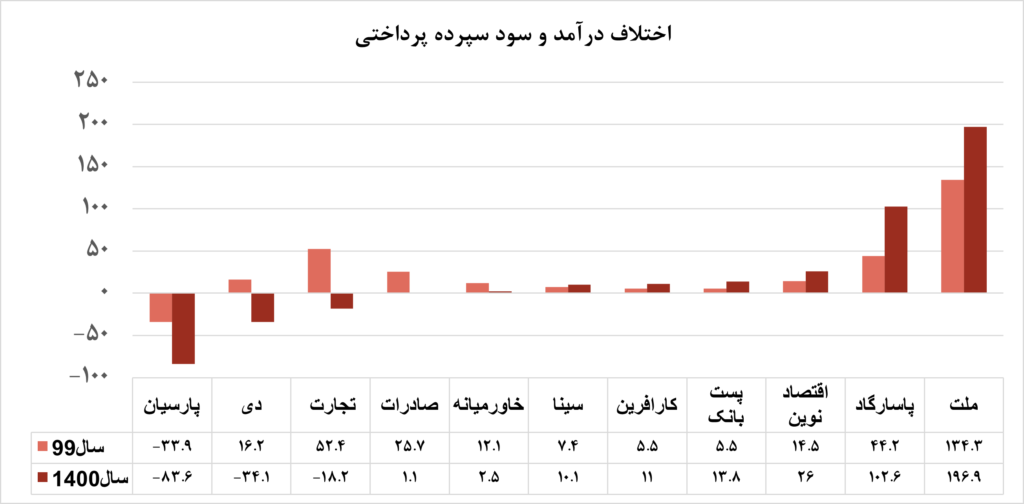

گام سوم) سود سپرده پرداختی و درآمد تسهیلات بانک ها به تفکیک

اختلاف درآمد تسهیلات اعطایی و سود سپرده پرداختی به سپردهگذاران بیانگر بخش مهمی از عملیات بانکی و ریالی در بانکها و عملکرد پایدار و مستمر آنهاست. بررسی کلی حاکی از نبود روند مشخص در میان بانکهای مختلف مورد بررسی در این دوره است. در حالی که برخی از بانکها رشدهای بیش از 50 درصدی و حتی بیش از 100درصدی داشتهاند، برخی بانکها از وضعیت تراز مثبت (مازاد درآمد تسهیلات به سود سپردههای پرداختی) به منفی کشیده شدهاند و عملا درآمد تسهیلات اعطایی کفاف پرداخت سود سپردههای بانک را نمیدهد.

با افزایش سپردههای دیداری، بدهی به بانک مرکزی و سایر بانکها ،هزینه تامین مالی و ارزش بازار سهام بانک کاهش مییابد وبا افزایش تسهیلات پرداختی و سایر سپرده ها ، هزینه تامین مالی ، حجم اوراق مشارکت و ارزش بازار سهام بانکی افزایش می یابد.

در میان بانکهای مختلف، شاهد بهبود عملکرد در بانکهای پاسارگاد، پستبانک و بانک کارآفرین بودهایم. همچنین نسبت تراز مثبت در بانک ملت به قیمت هر سهم، عدد مناسبی نسبت به سایر بانکهاست و بانک پاسارگاد و پستبانک نیز وضعیت مشابهی دارند. بانکهای سینا و کارآفرین نیز وضعیتی مناسب و اندکی ضعیفتر از بانکهای قبلی دارند. بانکهای پارسیان، دی و تجارت منفی هستند، در ادامه نیز برای اطلاع از ریز ارقام مذکور جدول جزئیات و نمودار روند آورده شده است.

گام چهام) نسبت گردش دارایی( ROA)

نسبت گردش دارایی یا Asset Turnover Ratio، ارزش فروش یا درآمد شرکت را نسبت به ارزش دارایی های آن می سنجد. نسبت گردش دارایی اغلب می تواند به عنوان شاخص سنجش کارایی استفاده شود که نشان میدهد شرکت در استفاده از دارایی های خود برای ایجاد فروش و درآمد چگونه عمل کرده است.

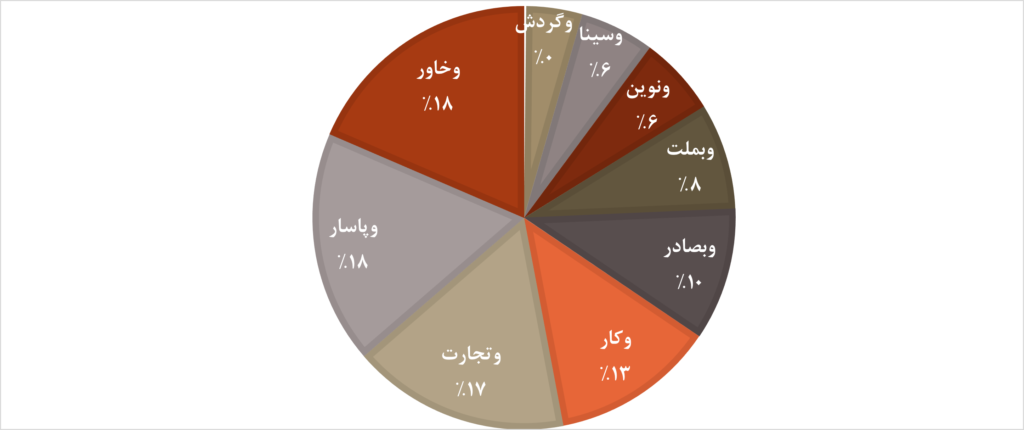

با توجه به اطلاعات سال1400 بانک پاسارگاد ،خاورمیانه و تجارت بهترین استفاده را از دارایی های خودشان برده اند.

گام پنجم) درصد سهام شناور

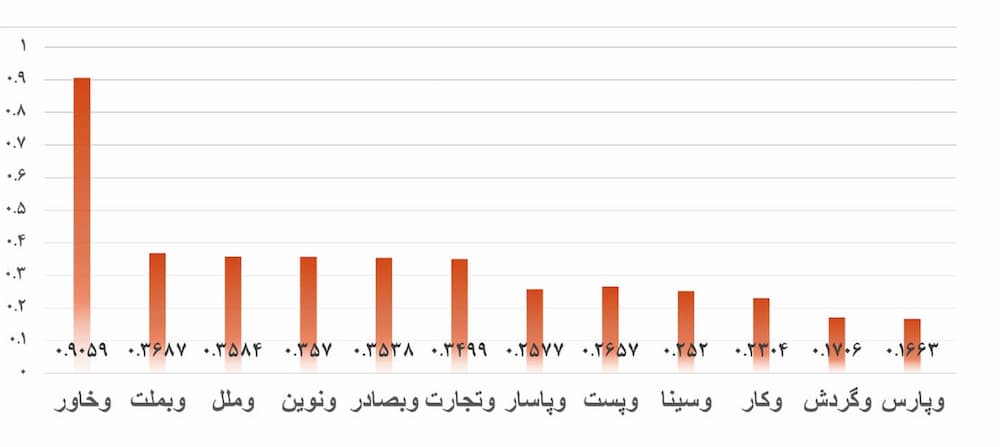

شناوری سهام به میزان دارندگان حقیقی هر نماد بستگی دارد، در حقیقت سهامی که شناوری بالاتری دارد، دارای نوسانهای کمتر، قابلیت نقدشوندگی بالاتر، جذب معاملهگران بیشتر و افزایش ارزش بازار سهام خواهد بود ; در این بین بانک ملت و خاورمیانه بیشترین و بانک پارسیان کمترین سهام شناور را دارند.

گام ششم) ارزش بازار

شرکتهایی که ارزش بازار بزرگتری دارند، بر شاخص کل بورس تاثیرگذاری بیشتری دارند. بنابراین در زمانهایی که شاخص کل مثبت است، سرمایهگذاران به سمت شرکتهایی که ارزش بازار بالایی دارند، تمایل نشان میدهند و کمتر در شرکتهای کوچک(Small Cap)سرمایهگذاری میکنند. در مقابل اگر شاخص کل تقریبا ثابت ولی شاخص هموزن صعودی باشد، در مییابیم که شرکتهای کوچک در بازار سهام با افزایش قیمت روبرو هستند و طبیعی است که سرمایهگذران به خرید سهام شرکتهای کوچک ارزنده تمایل بیشتری نشان دهند.

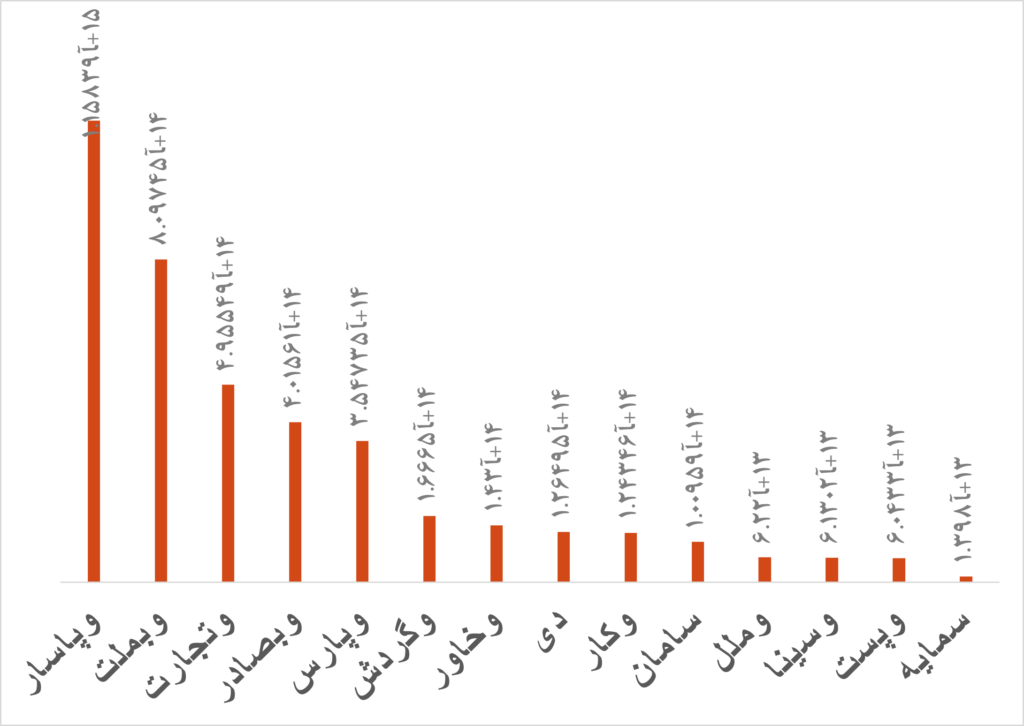

در بین بانکهاِی بورسی و فرابورسی بانک های ملت و پاسارگاد و تجارت بیش از 52% از کل ارزش بازار گروه بانکی را به خود اختصاص داده و بعد از آن بانکهای پارسیان، صادرات و گردشگری دارای بالاترین میزان ارزش بازار هستند.