در ادامه گامِ یازدهم تحلیل بنیادی یا همان نسبت های نقدینگی به شرح دسته دوم نسبت های مالی یعنی همان نسبت های اهرمی (بدهی) می رویم؛ نسبت های اهرمی نشان دهنده توانایی شرکت در انجام تعهدات بلندمدت و میانمدت خود است ومیزان منابع مالی شرکت برای تسویه بدهیها و حقوق صاحبان سهام را بررسی میکند. در واقع تحلیلگران برای بررسی توان بازپرداخت بدهیهای شرکت ها در زمان سررسیدشان، از این دسته ازنسبتها استفاده میکنند. این نسبتها میزان تأمین مالی شرکت را از منابع خارجی(از محل بدهی)، نشان میدهد که میتوان به وجوهی که توسط سهامداران تأمین میشود یا وجوهی که از طریق وام به دست میآید، اشاره کرد. همچنین با استفاده از نسبتها میتوان فهمید که شرکت برای پرداخت بدهیهای خود به تأمین مالی اضافی میپردازد یا تلاش میکند سررسید بدهیها را تمدید نماید.

کارکرد این نسبت ها زمانی ارزش می یابد که بانک ها و دارندگان اوراق قرضه از این نسبت ها برای سنجش عملکرد و رفتار شرکت در مقابله با بدهی ها استفاده میکنند.

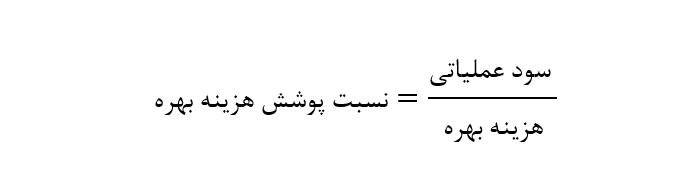

1- نسبت دفعات پوشش هزینه بهره

نسبت بدهی اثر بدهی بر وضعیت مالی (ترازنامه) واحد تجاری را می سنجد اما چیزی درمورد توانایی شرکت در پرداخت هزینه های بهره نمی گوید فلذا از این نسبت جهت پوشش موضوع مذکور استفاده میگردد؛ در حقیقت این نسبت نشان دهنده تعداد دفعاتی که سود عملیاتی ، هزینه بهره را پوشش میدهد میباشد.درمورد تفسیر این نسبت باید گفت که هرچقدر دفعات پوشش هزینه بهره بیشتر باشد پرداخت هزینه بهره سهل تر است و هرچه که تعداد دفعات پایینتر باشد پرداخت هزینه بهره سخت تر است .

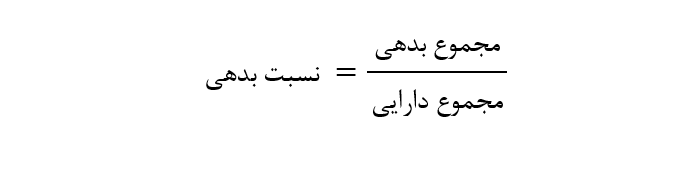

2- نسبت بدهی

نشاندهنده آن بخش از دارایی های شرکت که بوسیله بدهی ها تأمین مالی شده است میباشد، هرچقدر نسبت بدهی بالاتر باشد به معنی تأمین مالی بیشتر از طریق بدهی ها و کاهش سهم حقوق صاحبان سهام در این موضوع است، برای مثال نسبت بدهی 40% بدین معنی است که از کل دارایی ها 40 درصدش از بدهی ها تأمین شده و مابقی آن یعنی همان 60 درصد باقی مانده از طریق حقوق صاحبان سهام تأمین گردیده است.

همچنین هرچه میزان نسبت بدهی ها بیشتر باشد نشان میدهد که شرکت چه مقدار تحت تأثیر فشار های پرداخت بدهی می باشد.

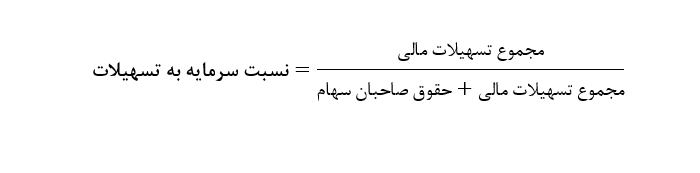

3-نسبت سرمایه به تسهیلات

این نسبت نشان میدهد که شرکت برای تأمین مالی خودش تا چه حد متکی به استقراض از بانک و تا چه اندازه وابسته به حقوق صاحبان سهام میباشد؛ در حقیقت وام دهندگانی که وام های بلندمدت ارائه میدهند معمولاً نسبت های پایینتر را ترجیح میدهند زیرا هم ایمن تر بوده و هم اینکه سهامداران انگیزه بیشتری برای رشد و شکوفایی واحد تجاری خواهند داشت، البته گفتنی است که هرچه این نسبت بالاتر باشد نشاندهنده استفاده شرکت از استراتژی های پر ریسک تر میباشد و میتواند به نوعی گویای پیشرفت سریع تر این شرکت باشد.