مدیریت ریسک یک فرآیند حیاتی است که برای تصمیمگیری سرمایهگذاری استفاده میشود. مدیریت ریسک شامل شناسایی و تجزیه و تحلیل ریسک در سرمایهگذاری و تصمیمگیری در مورد پذیرش یا عدم پذیرش آن ریسک با توجه به بازده مورد انتظار برای سرمایهگذاری است. برخی از اندازه گیریهای رایج ریسک عبارتاند از:

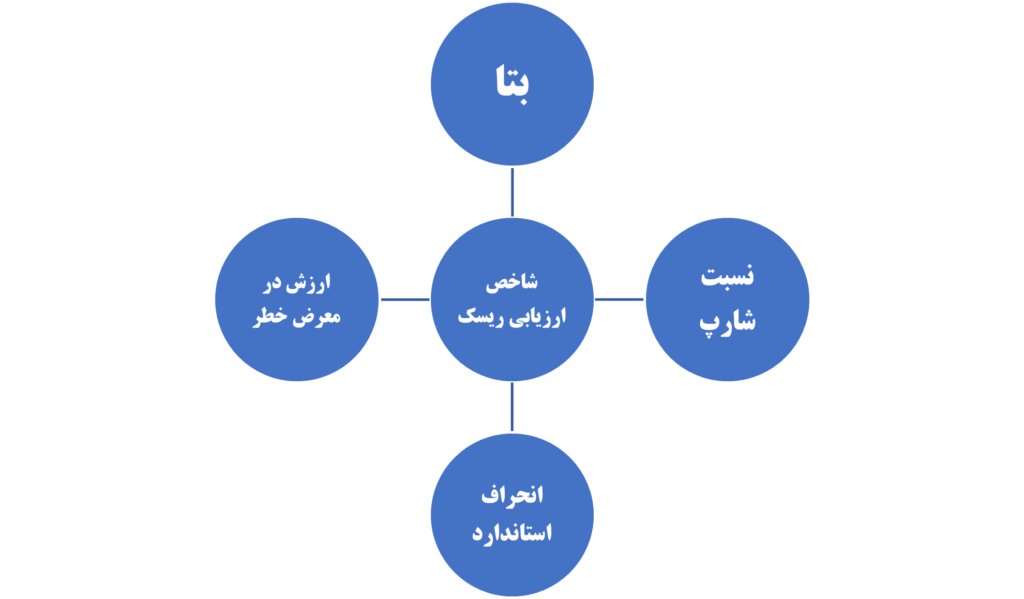

در این بخش با برخی از شاخصهای ارزیابی ریسک آشنا میشویم.

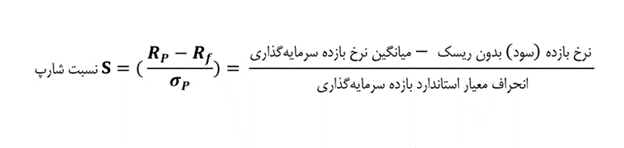

نسبت شارپ

نسبت شارپ عملکرد سرمایهگذاری را با در نظر گرفتن ریسکهای مرتبط اندازهگیری میکند. برای محاسبه نسبت شارپ، نرخ بازده بدون ریسک از بازده مورد انتظار کلی یک سرمایهگذاری حذف میشود. سپس بازده باقی مانده بر انحراف استاندارد سرمایهگذاری مرتبط تقسیم میشود. نتیجه نسبتی است که بازده خاص یک سرمایهگذاری را با سطح نوسان مرتبطی که سرمایهگذار باید برای نگهداری سرمایهگذاری فرض کند، مقایسه میکند. نسبت شارپ به عنوان شاخصی عمل میکند که آیا بازده سرمایهگذاری ارزش ریسک مرتبط را دارد یا خیر.

نسبت شارپ هنگام ارزیابی گزینههای مختلف بسیار مفید است. این اندازهگیری به سرمایهگذاران اجازه میدهد تا به راحتی درک کنند که کدام شرکتها یا صنایع برای هر سطح معینی از ریسک بازده بالاتری دارند.

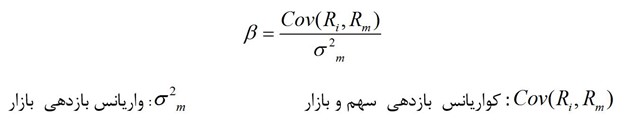

بتا

بتا میزان ریسک سیستماتیک یک اوراق بهادار یا بخش را نسبت به کل بازار سهام اندازهگیری میکند. بازار همیشه معیار بتا است که یک سرمایهگذاری با آن مقایسه میشود، و بازار همیشه بتای یک دارد.

اگر بتای یک اوراق بهادار برابر با یک باشد، اوراق بهادار دقیقاً همان مشخصات نوسان بازار گسترده را دارد. اوراق بهادار با بتای بیشتر از یک به این معنی است که نوسانات بیشتری نسبت به بازار دارد. اوراق بهادار با بتای کمتر از یک به این معنی است که نوسانات آن کمتر از بازار است.

بتا هنگام مقایسه یک سرمایه گذاری با بازار بسیار مفید است. بتا همچنین میتواند برای اندازهگیری مقیاس نوسانی که یک اوراق بهادار در مقایسه با بازار دارد استفاده شود. به عنوان مثال، فرض کنید بتای یک ورق بهادار 1.5 باشد. این اوراق بهادار 50 درصد بی ثبات تر از بازار در نظر گرفته میشود. در یک نگاه، بتا به راحتی نشان میدهد که سرمایه گذاری با بتای 1.5 نسبت به سرمایه گذاری با بتای 1.3 بی ثباتتر است.

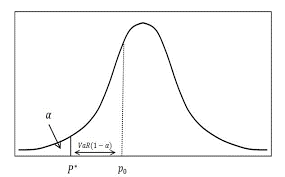

ارزش در معرض ریسک(VaR)

ارزش در معرض خطر (VaR) یک اندازهگیری آماری است که برای ارزیابی سطح ریسک مرتبط با پورتفولیو یا شرکت استفاده میشود. VaR حداکثر تلفات بالقوه را با درجهای از اطمینان برای یک دوره مشخص اندازهگیری میکند.

طبقهبندی ریسک

مدیریت ریسک به دو دسته کلی ریسک سیستماتیک و غیر سیستماتیک تقسیم میشود. هر سرمایهگذاری تحت تأثیر هر دو نوع ریسک است، اگرچه ترکیب ریسک در اوراق بهادار متفاوت است.

ریسک سیستماتیک

ریسک سیستماتیک با کل بازار مرتبط است. این ریسک هر ورقه بهاداری را تحت تأثیر قرار میدهد و غیرقابل پیش بینی و تنوع ناپذیر است.یعنی، ریسک سیستماتیک را نمیتوان از طریق متنوع کردن طبقات دارایی کاهش داد. به عنوان مثال، تحولات سیاسی یک ریسک سیستماتیک است که میتواند بر کل بخشهای مالی مانند بازارهای اوراق قرضه، سهام و ارز تأثیر بگذارد. همه اوراق بهادار در این بخشها تحت تأثیر نامطلوب قرار خواهند گرفت

ریسک غیر سیستماتیک

دسته دوم ریسک، ریسک غیر سیستماتیک، به طور خاص با یک شرکت یا بخش مرتبط است. همچنین به عنوان ریسک قابل تنوع بخشی شناخته میشود و میتوان اثر آن را از طریق تنوع بخشیدن به داراییها کاهش داد. این ریسک فقط مربوط به یک سهم یک سهام یا صنعت خاص است و هر اوراق بهادار دارای سطح متفاوتی از ریسک غیرسیستماتیک است. برای مثال اگر سرمایه گذار سهام نفتی را خریداری کند، سرمایه گذار تمام ریسکهای مرتبط با صنعت نفت و خود شرکت را بر عهده میگیرد.

برای محافظت در برابر ریسک غیرسیستماتیک، سرمایهگذار ممکن است به دنبال کاهش ریسک از طریق تنوعسازی با خرید سهام شرکت یا صنعت غیر مرتبط صنعت نفت اقدام کند.

چرا مدیریت ریسک مهم است؟

مدیریت ریسک – به ویژه مدیریت ریسک سرمایهگذاری – مهم است زیرا نقاط مثبت و منفی احتمالی اوراق بهادار را ارزیابی میکند. به جای تمرکز صرف بر بازده پیش بینی شده یک سرمایهگذاری، از دست دادن بالقوه سرمایه را در نظر میگیرد و سرمایهگذار را از نتایج نامطلوبی که ممکن است با سرمایهگذاری رخ دهد آگاه میکند.

چگونه ریسک یک سرمایه گذاری را اندازه گیری میکنید؟

راههای زیادی برای اندازهگیری و مدیریت ریسک وجود دارد. بتا اندازهگیری میکند که ریسک یا نوسان یک سرمایه گذاری را در برابر بازار در چه وضعیتی است. انحراف استاندارد پراکندگی عملکرد از میانگین سرمایهگذاری را اندازهگیری میکند. نسبت شارپ اندازهگیری میکند که آیا بازده یک سرمایهگذاری به طور عادلانه به سرمایهگذار برای سطح ریسک متقابل در نظر گرفته شده جبران میکند یا خیر.

نتیجهگیری

بسیاری از سرمایه گذاران تمایل دارند به طور انحصاری بر بازده سرمایهگذاری تمرکز کنند و نگرانی کمی برای ریسک سرمایهگذاری داشته باشند. اقدامات ریسکی که مورد بحث قرار دادیم میتوانند تعادلی را در معادله ریسک-بازده ایجاد کنند.

خبر خوب برای سرمایه گذاران این است که این شاخص ها به طور خودکار محاسبه میشوند و به راحتی در تعدادی از وب سایتهای مالی در دسترس هستند. این معیارها همچنین در بسیاری از گزارشهای تحقیقاتی سرمایهگذاری گنجانده شده است.