در حال حاضر صنعت بانکداری در شمار ۱۰ صنعت برتر بورس قرار دارد، نقطه شروع و ورود صنعت بانکداری به دهه ۸۰ شمسی برمیگردد و علارغم وجود فراز و نشیب های مختلف در کمتر از یک دهه توانست جایگاه قابل قبولی را به دست آورد و در واقع پیشینه و بنیادی قوی را بنیان نهاد.

اولین بار در تیر ۱۳۸۲ سهام بانک کارآفرین با نماد «وکار» در بازار بورس عرضه شد. پس از آن در بهمن ۱۳۸۲ بانک اقتصاد نوین با نماد «ونوین» و در آذر ۱۳۸۳ بانک پارسیان با نماد «وپارس» به بازار بورس و اوراق بهادار تهران پیوستند.تا پایان دهه ۸۰ سه بانک خصوصی دیگر و بانکهای دولتی صادرات (وبصادر)، ملت (وبملت) و پست بانک (وپست) سهام خود را در بورس عرضه کردند.

در بین نمادهای بورس و فرابورس گروه بانکی از اهمیت بسیار ویژه ای برخوردار هستند، ارزش بازار بانکی ها مجموعاً 7.3% یا حدود یک چهاردهم ارزش کل بازار را تشکیل داده و بعد از شرکتهای فرآورده های نفتی بزرگترین صنعت بورس محسوب می شوند.

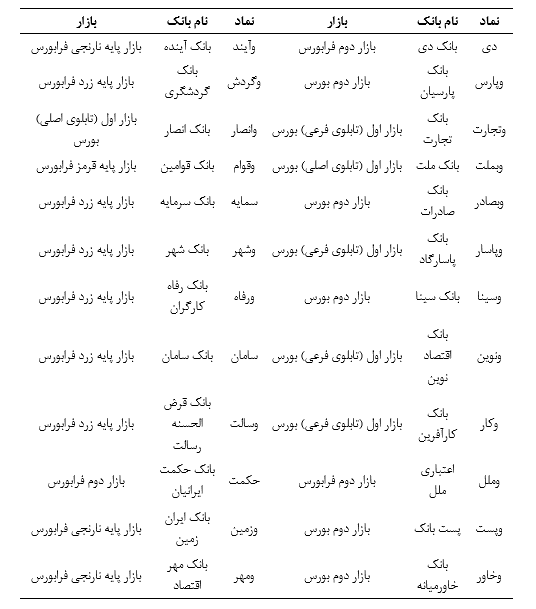

در حال حاضر 25 بانک دولتی و خصوصی در بازار سرمایه موجود میباشد، تمام این بانکها در گروه صنعت «بانكها و موسسات اعتباري» و زیرگروه «ساير واسطه هاي پولي» دستهبندی میشوند ، جدول زیر خلاصه ای از تابلو نماد های بانکی است.

تفاوت تحلیل صنعت بانکداری با سایر صنایع

۱- اولین تفاوتی که میان تحلیل صنعت بانکداری و تحلیل سایر صنایع وجود دارد در ترازنامه آنها است، در ترازنامه بانک دارایی ها بیشتر از بدهی تشکیل شده اما درشرکتهای تولیدی بدهی و حقوق صاحبان سهام تقریبا وزن برابری دارد.

۲- تفاوت دیگر آن ها در اقلام زیرخط است که شرکت ها ندارند یا اگر هم دارند حساب های انتظامی آن ها است که یه این صورت نگهداری می کنند.

- اقلام زیر خط شامل بدهی ها یا داراییهای بالقوه ای است که هنوز بالفعل نشده است در واقع پیش پرداختی است که بانک از کسی که درخواستLC ( اعتبارات اسنادی ) کرده است، میگیرد.

- اعتبار اسنادی یا LETTER OF CREDIT یا همان LC یک قسمت مهم در تجارت های بین المللی به حساب می آید و دلیلشم خیلی سادست در معامله های بین المللی همانطور که از اسمش پیداست مسافت ها بسیار زیاد است و قوانین کشور ها نیز باهم متفاوت است . LC این مشکلات رو حل کرده چون در واقع یک تعهد است که به خریدار و فروشنده داده می شود و درواقع بانک متعهد میشود که مبلغی که باید به فروشنده پرداخت شود به موقع و به میزانی که در قرارداد ذکر شده است خواهد بود از طرفی LC به خریدار نیز این تضمین را میدهد که تا زمانی که تایدیه دریافت کالا را نداده وجهی را پرداخت نکند..

- شرکت ها برای نگه داری اطلاعات و ارقام مربوط به برخی اطلاعات غیرمالی و ایجاد شفافیت بیشتر در مورد فعالیت های مالی گذشته از حساب هایی تحت عنوان حساب انتظامی استفاده می کنند. مثلا شرکت می تواند وضعیت تعهداتی که در آینده ممکن است براش پیش بیاد رو با نگه داری اطلاعات اسناد تضمینی خودش نزد دیگران شفاف تر سازد . حساب تضمینات یکسری ویژگی ها دارد مثل اینکه هیچوقت در متن ترازنامه نمی تونین پیداش کنین و همیشه یا به همراه ترازنامه میاد یا در یاداشت های همراه صورت های مالی میاد.

3- در ترازنامه بانک ها طبقه بندی دارایی جاری و بدهی جاری وجود ندارد چون در بانک نمی شود طبقه بندی کرد که یک سپرده بلندمدت است یا کوتاه مدت به عنوان مثال یک شخص سپرده بلند مدت باز میکند اما بعد از چند ماه اقدام به برداشت سپرده می کند یا یک شخص تحصیلات بلندمدت می گیرد اما کمتر از یک سال آن را تسویه می کند.

طبقات اصلی دارایی یک بانک تجاری

1- موجودی نقد

- حساب صندوق( ریالی و ارزی)

- وجوه در راه (ریالی و ارزی )

2- مطالبات از بانک ها و سایر موسسات اعتباری

- حساب جاری نزد بانک مرکزی

- سپرده پیش پرداخت خرید ارز نزد بانک مرکزی

- سپرده مدت دار نزد بانک مرکزی: بانک مازاد سرمایه خودش را سپرده می کند

- سپرده های دیداری نزد بانک های داخلی و خارجی

وام اعطایی به بانک های داخلی: معمولا کوتاه مدت اما می تواند بلندمدت هم باشد همچنین شامل تسهیلات سندیکایی نیز میشود.

3-سرمایه گذاری ها

- سرمایه گذاری به منظور کسب سود مانند سرمایه گذاری در سهام و تاسیس شرکت ها

- سرمایه گذاری به منظور گسترش و تنوع خدمات بانکی،(شرکت های ابزاری ) ارائه خدمات مالی به مشتریان و حفظ اسرار حرفه ای خود، مانند سرمایه گذاری در موسسه اعتباری خارج از کشور، شرکت های فعال در زمینه فن آوری اطلاعات و امور چاپ، صرافی، بیمه، لیزینگ، شرکت رتبه بندی و سایر فعالیت های مرتبط بانکی به تشخیص بانک مرکزی در راستای خدمات بهتر و سریع تر

بانک مرکزی بانک ها را الزام کرده است سرمایه گذاری هایی که به منظور کسب سود است را کاهش دهند که قبل از این بانک ها اجازه سرمایه گذاری تا ۴۰ درصد سرمایه را داشتند اما الان تا ۲۰ درصد سرمایه را اجازه دارند.

4- دارایی های ثابت

دارایی های ثابت شامل داریی های ثابت مشهود و دارایی های ثابت نامشهود می باشد.

الف) دارایی های ثابت مشهود شامل: زمین ، ساختمان ، تجهیزات ، وسایل نقلیه و اثاثیه و منصوبات می باشد.

ب) دارایی های ثابت نامشهود عمدتاً شامل : نرم افزارهای رایانه ای ، سرقفلی محل کسب ، حق امتیاز خدمات عمومی می باشد.

بانک ها ملزم به تشکیل پرتفویی برای سرمایه گذاری هستند که ریسک آن در پایین ترین حد قرار داشته باشد و تمرکز روی دارایی خاصی نداشته باشد. در تحلیل باید توجه داشت که چند درصد از دارایی بانک در دارایی ثابت به خصوص دارایی ثابت مشهود هزینه شده است. بانک مرکزی در راستای کنترل موسسات اعتباری و بانک ها قانونی را وضع کرد که نسبت خالص دارایی ثابت مشهود و نامشهود به حقوق صاحبان سهام حداکثر ۷۵ درصد باشد.

سایر حساب های دریافتنی این طبقه شامل مطالبات بانک بابت اعتبارات اسنادی و بروات ارزی و سایر مطالبات از اشخاص ازجمله طلب از شرکت های عضو گروه، پیش پرداخت ها به سایر اشخاص، سود سهام دریافتنی و سایر مطالبات می باشد.سایر دارایی هااین طبقه عمدتاً شامل: بدهکاران موقت، سود و کارمزد دریافتنی، وثایق تملیکی، هزینه های دریافتنی، سوءاستفاده های مالی و موجودی انبار می باشد. هرکدام از موارد بالا اگر مبلغ آن بیش از ۱۰ درصد کل دارایی باشد باید به صورت یک طبقه جدا اطلاع رسانی شود.

مقایسه بازدهی گروه بانکی

ضریب بتا شاخص مقایسه میزان همبستگی ریسک بین دو نماد یا شاخص در بازار سرمایه می باشد. تا اواخر سال 1400 میانگین بتای گروه بانکی در مقایسه با شاخص کل حدود 83% است ، این موضوع نشان می دهد ریسک گروه بانکی همبستگی نزدیکی به ریسک کل بورس داشته و تا حدودی رفتار شاخص گروه بانکی مشابه رفتار شاخص کل بورس است ، اما رفتاری که گروه بانکی از خود نشان میدهد در حدود 20% ضعیف تر از شاخص کل میباشد.

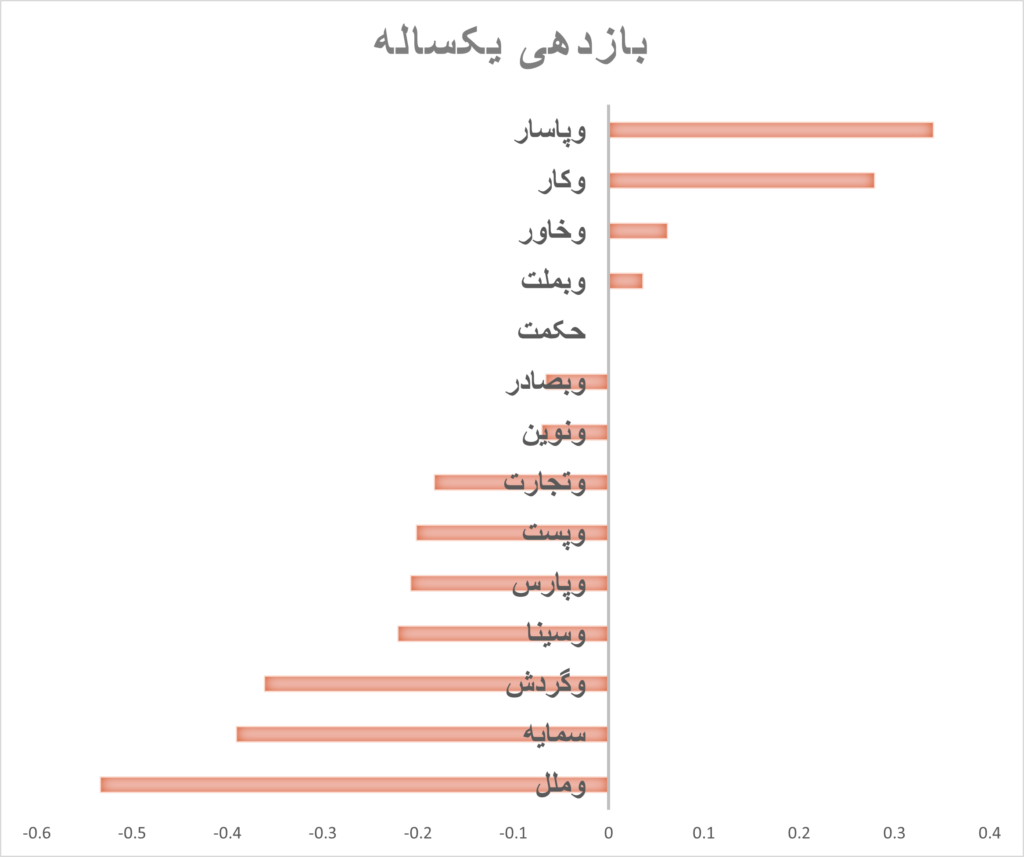

باتوجه به مطالعات صورت گرفته بازده سالیانه (1400) شاخص کل %18.81 بوده در صورتی که بازده سالانه گروهی صنعت بانک 11.62-% میباشد .بازدهی بانک ها در یکسال گذشته به شرح زیر است و در این بین بانک پاسارگاد با بازدهی حدود 34 درصدی بیشترین میزان بازدهی سالانه را به خود اختصاص داده است .

نتیجه گیری

با توجه به روش های تحلیلی گفته شده در بالا میتوان نتیجه گرفت که در صنعت بانکداری تعدادی از نمادها مانند نماد وبملت که مربوط به بانک ملت است، یک نماد بنیادی با بنیان قوی است، فلذا خریداری آنها در موقعیت های مناسب بازار سبب کسب سود مورد انتظار خواهد شد به علاوه سهم های بنیادی حتی اگر در موقعیت و جایگاه های مناسب نیز خریداری نشوند، بدلیل بازگشت سریعشان به روند بازار با نگاه بلند مدت به آن ها میتوان به سود معقول و مورد انتظار رسید.