بانک ملت پس از انقلاب اسلامی و در پی ملی شدن تمامی بانکهای ایران، توسط شورای انقلاب اسلامی و به موجب مصوبه مورخ 1358/09/29 مجمع عمومی بانکها از ادغام بانکهای تهران، داریوش، بینالمللی ایران، عمران، بیمهی ایران، ایران و عرب، پارس، اعتبارات تعاونی و توزیع، تجارت خارجی و فرهنگیان در تاریخ 31/04/1359 تاسیس و با شماره 38077 در اداره ثبت شرکتها در گروه بانك ها و موسسات اعتباري و زیر گروه ساير واسطه هاي پولي به ثبت رسیده است و هماکنون بخشی از سهام بانک ملت در بازار اول تابلو اصلی بورس تهران معامله میشود.

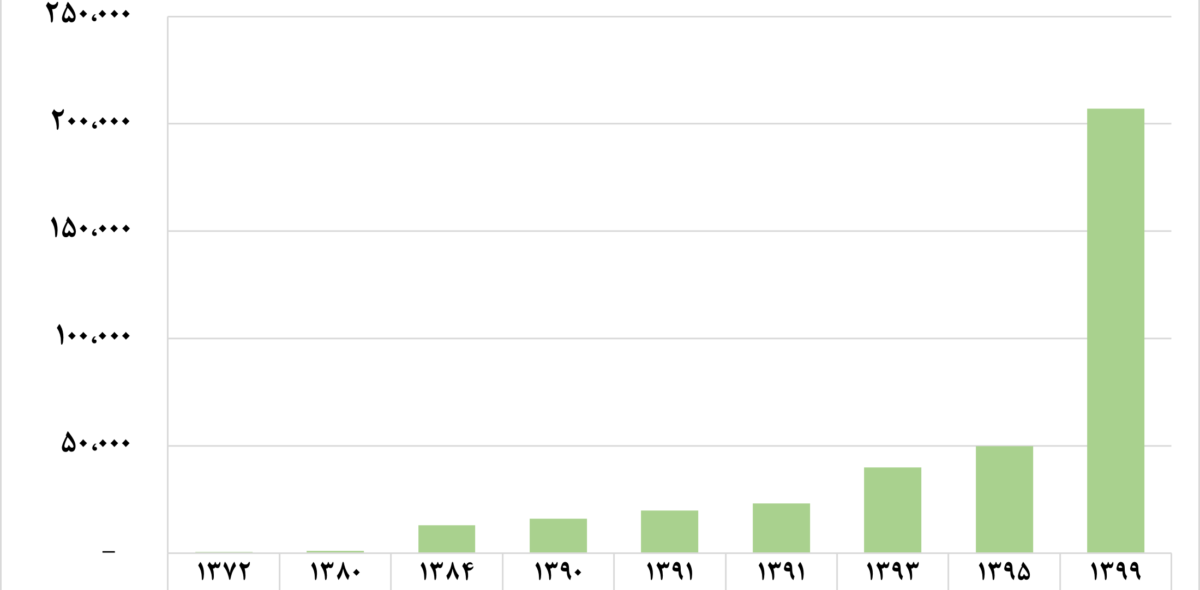

عملیات اجرایی بانک از همان تاریخ ثبت اولیه آغاز گردید و با ادغام این بانکهای فوق الذکر، سرمایه اولیه بانک ملت به 33.5 میلیارد ریال رسید. این بانک از تاریخ تاسیس 9 مرتبه افزایش سرمایه داده است که 4 مرتبه آن از محل تجدید ارزیابی داراییها بوده است. آخرین افزایش سرمایه اعلامی بانک در سال 1399 باحدود 414% درصد افزایش سرمایه بوده است که بموجب آن سرمایه فعلی شرکت به 207,042,862 میلیون ریال رسیده است، که این رقم با احتساب سرمایه اسمی موجود در بین تمام نمادهای بانکی بعد از بانک تجارت رتبه دوم را داراست و در عین حال رتبه دوم ارزش بازار صنعت بانک در بورس را با رقم 814,714 میلیارد ریال بعد از بانک پاسارگاد دارا می باشد که به عبارتی حدود 393% تفاوت بین دو رقم فوق مشاهده میگردد .

بانک ملت در حال حاضر یکی از بزرگترین بانکهای ایران است، نام این بانک در سال ۱۳۹۶ در فهرست ۱۰۰ شرکت برتر ایرانی، منتشر شده توسط سازمان مدیریت صنعتی آمده است و رتبه نخست از مجموع بزرگترین شرکتهای خصوصی را به خود اختصاص داده است. در حال حاضر تعداد کارکنان بانک ملت ۱۸,۸۲۵ نفر و تعداد شعب فعال آن به ۱,۳۹۳رسیده است و پیش بینی می شود که در سال آینده به رقمی کمتر از رقم های مذکور نیز برسد.

سهامداران عمده بانک ملت:

از تعداد کل سهام بانک ملت که حدود 207 میلیارد سهم است، سهامداران عمده به ترتیب دولت جمهوري اسلامي ايران، صندوق سرمايه گذاري بازارگرداني ملت، صندوق سرمایه گذاری مالی یکم و شركت گروه مالي ملت با درصد مالکیتهای 11.2% ،6.69%، 5.67% ،5.07% وجود دارند، به علاوه حضور شرکت پتروشیمی فنآوران و شرکت سرمایهگذاری صبا تامین با درصد مالکیتهای 4.46% و 3.34% در میان مالکان بانک قابل توجه است و در نهایت تقریبا 51% شناوری سهم میباشد.

بررسی عملکرد یکساله بانک ملت :

براساس صورت سود و زیان اعلامی از طرف بانک ملت سودو زیان خالص سال 1400 نسبت به سال 1399 ، رشد 66% را تجربه کرده ، اما باتوجه به بررسی صورت های مالی تلفیقی این بانک متوجه زیان 45% آن نسبت به سال قبل میشویم ،که این فاصله ایجاد شده حاکی از زیاندهی شرکت های زیر مجموعه بانک ملت و در عین حال سوددهی ناشی از عملیات خود بانک است.

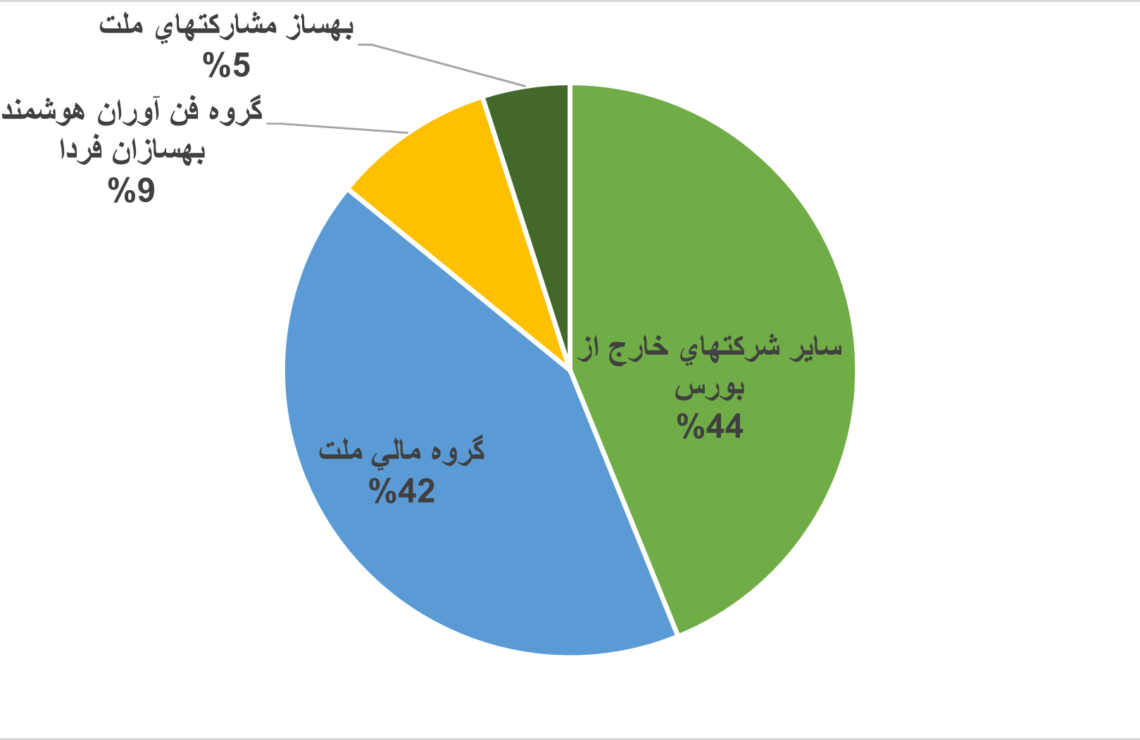

شرکت های زیر مجموعه بانک ملت شامل گروه مالي ملت، بهساز مشارکتهاي ملت و گروه فن آوران هوشمند بهسازان فردا هستند که بانک ملت 100% سهام این شرکت هارا در تملک دارد همچنین این بانک مالک ساير شرکتهاي خارج از بورس نیز میباشد و بیشترین میزان از سرمایه گذاری این بانک در گروه مالی ملت با حدود 11,998,496 میلیون ریال نهفته است.

نمودار زیر درصد سرمایه گذاری بانک ملت در شرکت های مذکور را براساس بهای تمام شده هرکدام نشان میدهد.

شرکت های زیر مجموعه بانک ملت

1-گروه مالی ملت

شرکت گروه مالی ملت در تاریخ 1383/11/01 و با شماره 239406 به نام شرکت سرمایهگذاری خردمندان (سهامی عام) در اداره ثبت شرکتها و مالکیت صنعتی تهران به ثبت رسید و سپس به استناد مصوبه مجمع عمومی فوقالعاده مورخ 1390/05/01 و به موجب آگهی شماره 19397 مورخ 1390/07/14 روزنامه رسمی کشور به شرکت گروه مالی ملت (سهامی عام) تغییر نام یافت. این شرکت در اجرای مصوبه هیئت مدیره بانک ملت و با هدف شکلگیری یک هلدینگ مالی، از شهریورماه 1390 فعالیت خود را با ساختار و کارکردهای کنونی آغاز کرده و در همین راستا در تاریخ 25/04/1392 و با شماره 11163 به عنوان نهاد مالی نزد سازمان بورس و اوراق بهادار تهران به ثبت رسیده است.

موضوع فعالیت شرکت: بر اساس ماده 3 اساسنامه، موضوع فعالیت اصلی شرکت گروه مالی ملت عبارت است از سرمایهگذاری در سهام، سهمالشرکه، واحدهای سرمایهگذاری صندوقها یا سایر اوراق بهادار دارای حق رأی با هدف کسب انتفاع بهطوری که بهتنهایی یا بههمراه اشخاص تحت کنترل یا اشخاص تحت کنترل واحد، کنترل شرکت، موسسه یا صندوق سرمایهپذیر را در اختیار گرفته یا در آن نفوذ قابل ملاحظه یابد و شرکت، موسسه یا صندوق سرمایهپذیر در زنجیره ارزش بانک ملت فعالیت نماید یا بتواند از طریق کارکردهای خود در بهبود ساختار مالی و سرمایهگذاری بانک ملت موثر باشد.

2- هلدینگ بهساز مشارکتهاي ملت

این شرکت در تاریخ 25/07/1367با نام اولیه تولیدی وصادراتی بانک ملت ( سهامی خاص) تاسیس و در سال 1379 باتوجه به برخی ملاحظات در بانک ملت، به نام شرکت بهساز مشارکت های ملت تغییر نام یافت و در سال 1382 نوع شخصیت آن از سهامی خاص به سهامی عام تغییر نمود. شرکت بهساز مشارکت های ملت درقالب هلدینگ مالکیت و مدیریت 13 شرکت را در راستای زنجیـره ارزش و مالاً تحقق اهداف عالیـه بانک ملت، برعهده دارد.

شرکت های تحت مالکیت هلدینگ شامل : شرکت توسعه و بازاریابی و فروش ماد، شرکت ساختمانی بانک ملت ، شرکت تدبیر ملت، شرکت چاپ بانک ملت، شرکت راهبری صنایع بهساز، شرکت طرح و اندیشه بهساز ملت، شرکت واسپاری ملت، شرکت مجموعه رفاهی جهان بهساز مفرح، شرکت بهریس اصفهان ، شرکت آزادراه تهران – ساوه میباشند و شرکت های تحت مدیریت هلدینگ شامل : شرکت صرافی ملت، بانک قرض الحسنه مهر ایران و عامل و صادرات استان خراسان هستند.

برنامه های جاری هلدینگ:

- اولویت تخصیص تسهیلات به شرکتهای ارائه دهنده برنامه مشخص و عملیاتی .

- تامین سرمایه در گردش مورد نیاز شرکت ها با هدف حفظ و یا افزایش میزان کیفیت و کمیت ارائه خدمات به مشتریان.

- تاسیس شرکت های ابزاری و پشتیبانی جدید جهت انجام ماموریت های خاص در رفع نیازهای بانک ملت و عنداللزوم ادغام شرکتهای با فعالیت مشابه.

- شناسایی موانع و ریسک های شرکتها و اقدام برای رفع آن از طریق طرح موضوعات در جلسات هیئت مدیره هلدینگ و شرکتها.

- تشکیل کمیته های مالی، ریسک، برنامه ریزی، اداری، حسابرسی و سیاست گذاری با ایفاء نقش هدایتگر و پیگیری خروجی ها و نشان دادن میزان تاثیر پذیری هر کمیته در عملکرد و تصمیمات هلدینگ

- شناسایی اموال مازاد و ناکارآمد در شرکت ها بمنظور مولدسازی دارایی های جامد

- برگزاری منظم مجامع عمومی عادی سالیانه و عادی بطور فوق العاده حسب مورد شرکت ها و استفاده موثر ازگزارشات حسابرس مستقل و بازرس قانونی.

- پیش بینی میزان عملکرد مالی شرکتها بصورت ماهانه و تحلیل گزارشات بودجه و عملکرد با استفاده از ابزارهای آماری با هدف ایجاد انظباط مالی در شرکتها و هلدینگ

- الکترونیکی کردن فرآیندها و ایجاد بانک های اطلاعاتی از مستندات و اطلاعات و طبقه بندی و حفظ آن ها منطبق با الزامات و دستورالعمل ها

- استقرار سیستم یکپارچه مدیریت مالی با هدف نظارت مستمر بر عملکرد مالی شرکت های تابعه ( فرآیند سودآوری و کنترل هزینه).

- پیگیری ارزیابی عملکرد شرکت ها در حوزه 7 گانه (مالی، منابع انسانی، بازرگانی و فروش، فنی وتولید، تضمین وکنترل کیفیت، تحقیق و توسعه وحقوقی)

- تشکیل کارگروه تخصصی حقوقی به تفکیک پرونده های مطروحه.

- ساماندهی به پرونده های حقوقی و مطالبات کارکنان در شرکتهای واگذارشده از طریق مراجع اداری و قضایی.

3-گروه فن آوران هوشمند بهسازان فردا :

شرکت در تاریخ 03/02/1393 با شماره ثبت 453242 نزد مرجع ثبت شرکت ها به ثبت رسید موضوع فعالیت اصلی شرکت سرمایه گذاری در سهام، سهم الشرکه شرکتها و واحدهای سرمایه گذاری، صندوقها یا سایر اوراق بهادار دارای حق رای با هدف کسب انتفاع به طوری که به تنهایی یا به همراه اشخاص تحت کنترل یا اشخاص تحت کنترل واحد، کنترل شرکت، موسسه یا صندوق سرمایه پذیر را در اختیار گرفته یا در آن نفوذ قابل ملاحظه یابد و شرکت، موسسه یا صندوق سرمایه پذیر (اعم از ایرانی یا خارجی) در زمینه های مدیریت، مشاوره، نظارت، تحلیل، طراحی، تولید و پیاده سازی، نصب و راه اندازی و آموزش و پشتیبانی و واگذاری حق استفاده و واگذاری حق تکثیر پروژه های نرم افزاری و ….. فعالیت کند .

به علاوه توسعه، تأمین، تدارک و ارائه خدمات جامع در حوزه فناوری اطلاعات به بانک ملت بهعنوان سهامدار اصلی و سایر مشتریان متقاضی نیز در دستور کار این شرکت قرار دارد.

نگاهی به عملکرد سال های اخیر بانک ملت

نسبت کفایت سرمایه

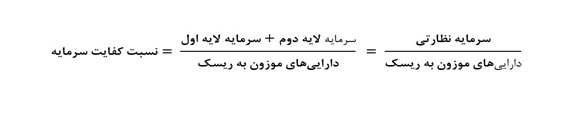

نسبت کفایت سرمایه از نسبتهای سنجش سلامت عملکرد و ثبات مالی بانکها و موسسات مالی است و گویای این موضوع است که بانکها باید سرمایه کافی برای پوشش دادن ریسک ناشی از فعالیتهای خود داشته باشند تا از منابع سپردهگذاران در برابر ریسک های وارده محافظت نمایند.نسبت کفایت سرمایه در واقع هم ارز نسبت مالکانه (نسبت حقوق مالکانه به دارایی ها) در شرکتهای تولیدی است و به نوعی همان کارکرد را دارد .

کسب شناخت در مورد مسائل مهم اداره بانکها و ارتقاي سطح کيفي مديريت بانک و بانکداري در سراسر جهان جزو مهمترين هدف ايجاد کميتهای به نام بال است. بر اساس آخرین استاندارد کمیته نظارت بانکی بال، سرمایه یک بانک حداقل باید 12.5% از داراییهای موزون شده به ریسک باشد، در حالی که در بال 2، حداقل نرخ مطلوب معادل 8% اعلام گردیده .

بانک مرکزی ایران مطابق با استاندارد بال2، حداقل نسبت کفایت سرمایه مطلوب برای بانکها و موسسات مالی را 8% میداند و منظور از سرمایه، حاصل جمع سرمایه لایه یک و سرمایه لایه دو است ؛ همچنین موزونسازی داراییها بر اساس سه نوع ریسک اعتباری، ریسک بازار و ریسک عملیاتی صورت میگیرد.

سرمایه لایه یک: سرمایه لایه 1 شامل سرمایه پرداخت شده به کسر از منابع تامین شده از تجدید ارزیابی دارایی ها، صرف سهام، سود(زیان) انباشته، اندوخته قانونی، اندوخته احتیاطی و سایر اندوختهها میشود.

سرمایه لایه دو : سرمایه لایه 2 شامل ذخیره عام مطالبات مشکوکالوصول (حداکثر به میزان 1.25% از دارایی های موزون به ریسک اعتباری)، حداکثر 45% مبلغ حاصل از تجدید ارزیابی دارایی ها و بدهی ایجاد شده ناشی از انتشار اوراق بدهی توسط موسسه اعتباری و صرف آن است.

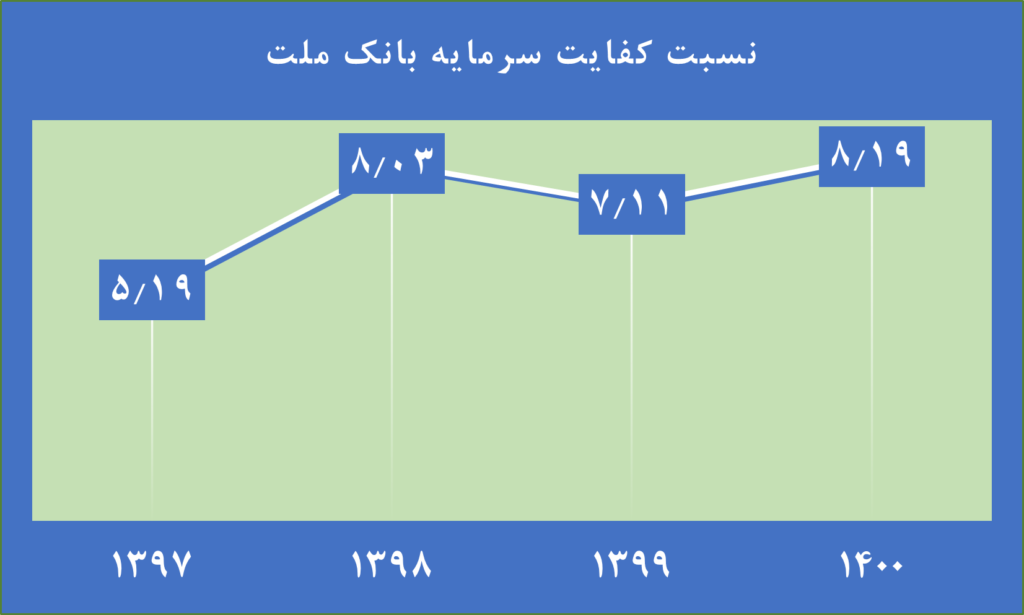

در نمودار زیر روند نسبت کفایت سرمایه بانک تجارت از تاریخ 1397/12/30 تا 1400/12/29 نشان داده شده و بر این اساس این نسبت در سال 1400 به بالاترین حد خود با عدد 8.19 رسیده که این عدد از نظر بانک مرکزی و بر اساس بال2 مورد پذیرش است.

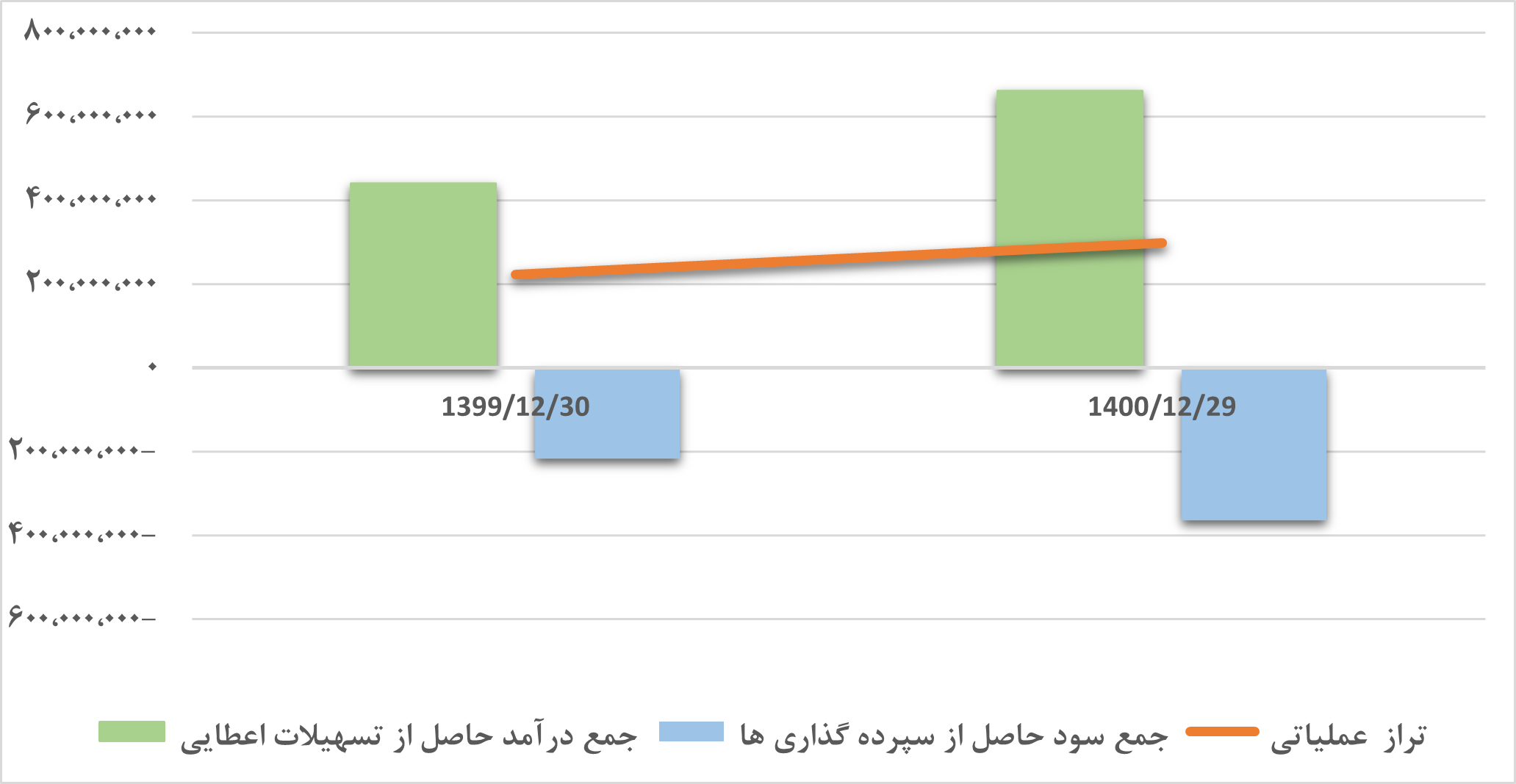

تراز عملیاتی

از نظر تسهیلات اعطایی، بانک ملت بیشترین میزان تسهیلات را به اشخاص اعطا نموده و همچنین دارای رتبه نخست در زمینه تسهیلات اعطایی و مطالبات از اشخاص دولتی است که این امر نشان از گستردگی عملیات بانک است .

مازاد در آمد تسهیلات و سپرده گذاری به سود پرداختی نشان دهنده تراز عملیاتی بانک است ، باتوجه به مطالعات صورت گرفته و بررسی صورت های مالی سالانه بانک ملت تراز مثبت عملیاتی این بانک در سال 1400 نسبت به سال قبلش بیشتر بوده و این چندمین سال متوالی است که بانک ملت در بخش تراز عملیاتی در کل شبکه بانکی موفق به کسب این جایگاه گردیده است.

نمودار زیر مقایسه تراز عملیاتی سالانه بانک ملت در 2 سال گذشته را نشان میدهد.

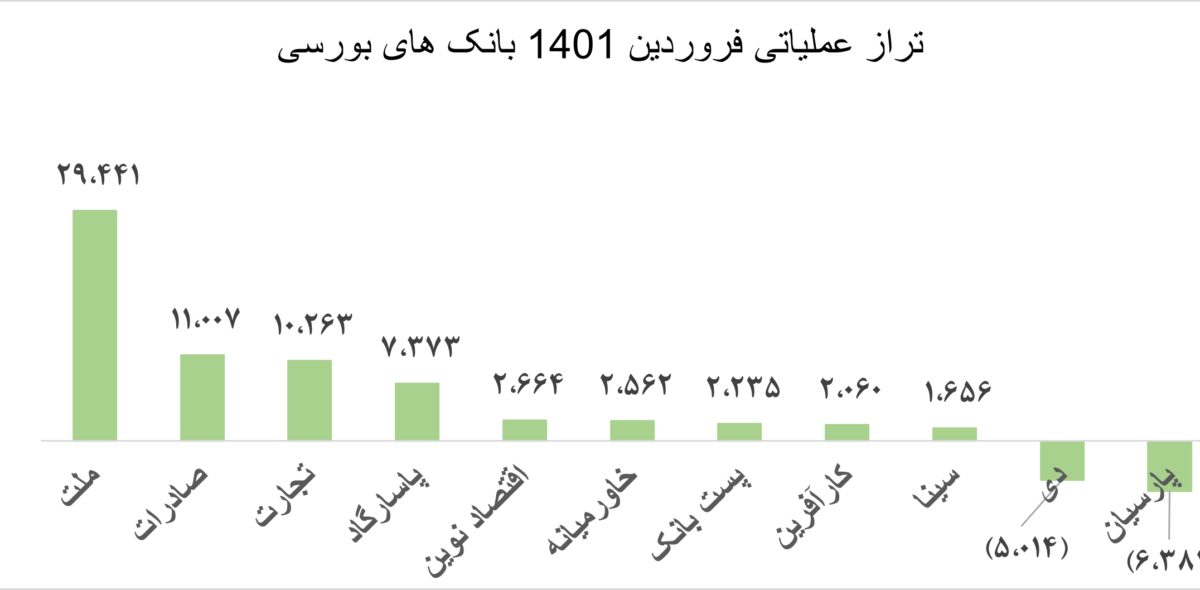

روند صعودی و مثبت بانک ملت در سال 1401 نیز باتوجه به صورت وضعیت های ماهانه بانک مشهود میباشد ، باتوجه به مطالعات صورت گرفته در فروردین 1401 رتبه اول تراز عملیاتی بانک های بورسی با رقم 29,441میلیارد ریال و با اختلاف 167 درصدی نسبت به بانک صادرات که در رتبه دوم قرار دارد ، به بانک ملت تعلق گرفته است که در مقایسه با مدت مشابه در سال گذشته ۴۹% رشد یافته.

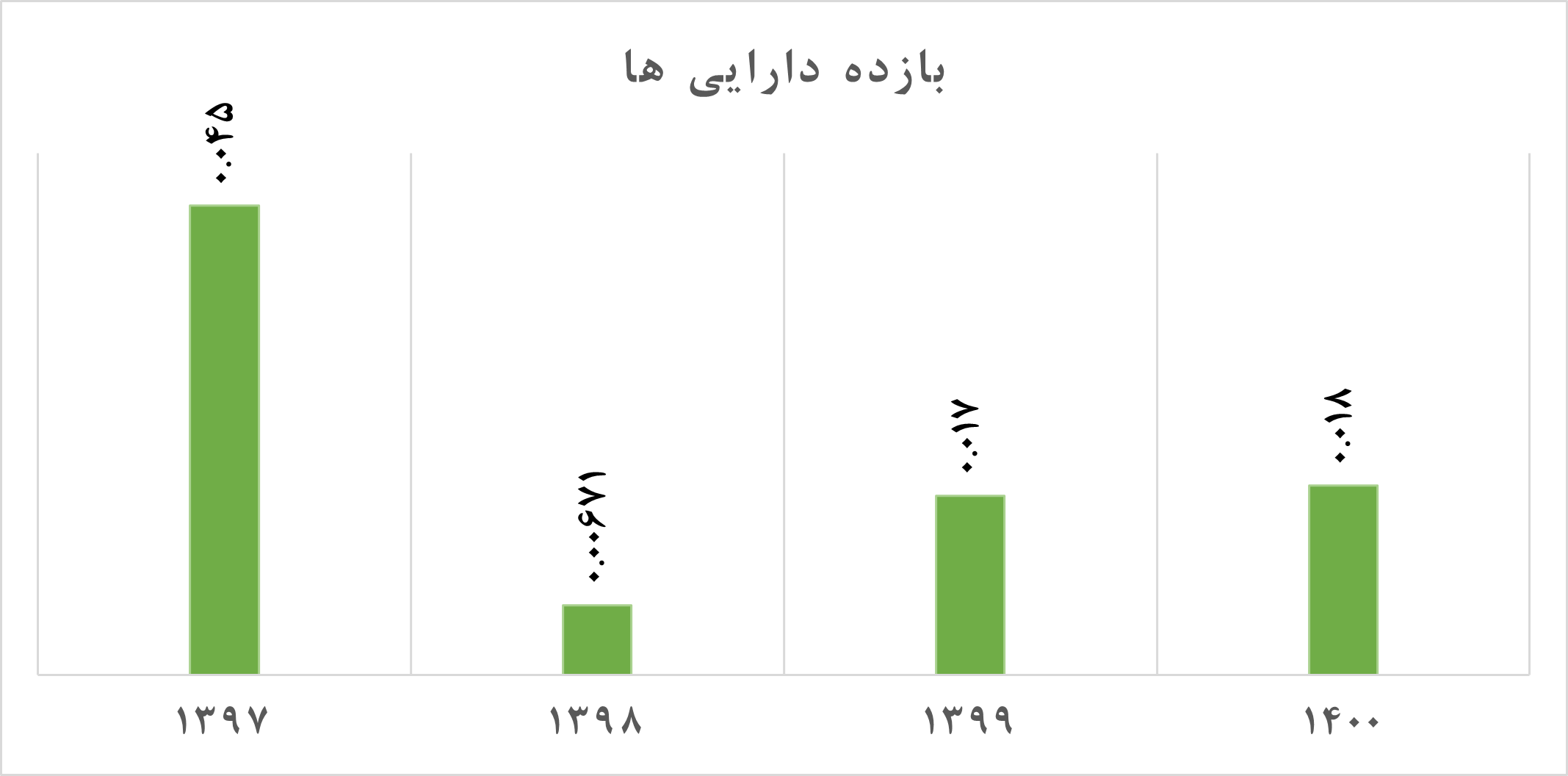

بازده داراییها

نسبت بازده دارایی ها ، نسبت سود عملیاتی را به کل منابع تحت مدیریت بانک ، مرتبط می سازد. این نسبت، بهترین نسبت برای ارزیابی مدیریت است و همچنین خالص درآمدی را که از بکاربردن کل دارایی های بانک ایجاد می شود، ارزیابی می کند. اختلاف این نسبت بین بانک ها که بر مفاهیم محدودتر دارایی مانند دارایی های درآمدزا ( کلیه وامها، پیش پرداختها سرمایه گذاری ها و سپرده های بهره دار) متکی است، دید وسیع تری را نسبت به اختلاف بین بانک ها ارایه می دهد.

این نسبت نشاندهنده یک ریال سود به ازای هر صد ریال از دارایی است. این نسبت تا حدودی کارایی دارایی ها را مشخص می نماید، ولی نکته اساسی و مهم اینست که در طبقه بندی دارایی ها و علی الخصوص عمده ترین آنها که همان وام می باشد، درجه ریسک دارایی ها در نظر گرفته نمی شود و به نوعی میتوان گفت که این نکته نقطه ضعف این نسبت است ، به طوری که اگر بانکی با دارایی متوسط، دارایی بیشتری نسبت به بانک دیگر داشته باشد، ولی میزان طبقات وام های معوقه اش بیشتر باشد، در این نسبت بازده دارایی بیشتری خواهد داشت، لذا میزان بیشتر این نسبت نمی تواند لزوما کارایی و ریسک دارایی ها را نشان بدهد و استفاده صرف از این نسبت برای نتیجه گیری کلی درباره دارایی ها، گمراه کننده خواهد بود. بنابراین، این امر زمانی مفید خواهد بود که میزان ریسک دارایی های سودآور را نیز در نظر گرفته یا با کنار هم قراردادن چند نسبت ریسک مذکور را کاهش داد .

باتوجه به مطالعات صورت گرفته نسبت بازده دارایی ها سال 1397 از حدود 4.50% به نزدیک عدد 0.67%کاهش یافته که کمترین مقدار در 5 سال اخیر است، اما بعد ازآن تا سال 1400 روند صعودی را طی کرده و در حال حاضر طبق آخرین آمار موجود به 1.82% رسیده است.

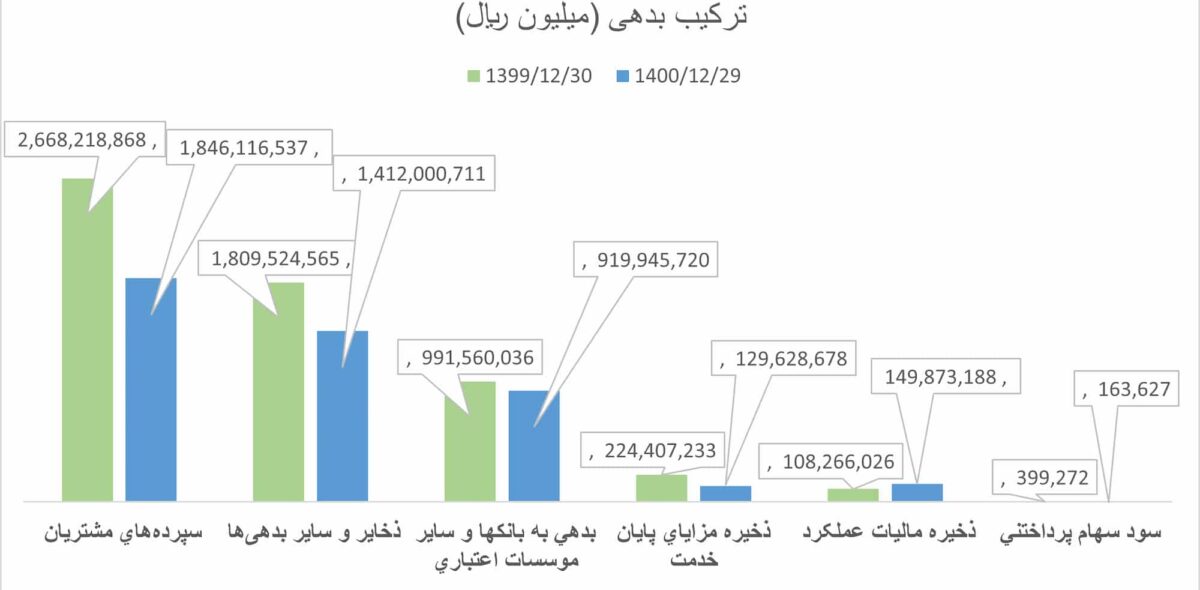

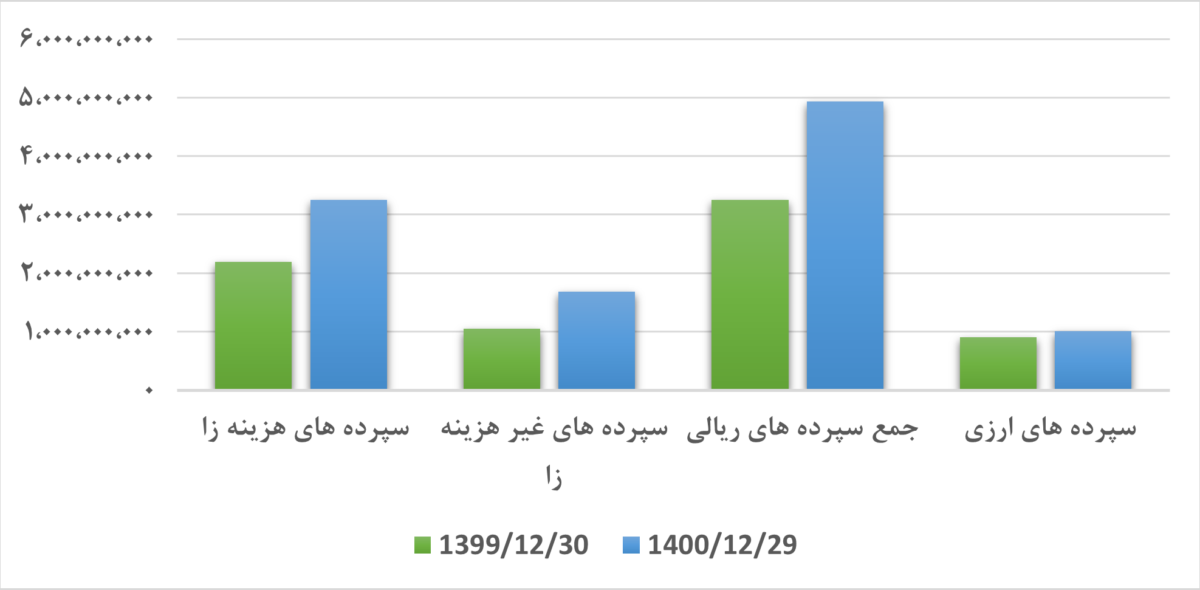

ترکیب کلی بدهی های بانک ملت

در نمودار فوق ترکیب کل بدهی های بانک ملت به اختصارنشان داده شده . همانطور که مشاهده می کنید بنابر ماهیت بانک ها، قسمت اعظم بدهی ها یا به عبارتی تقریبا 46% کل مربوط به سپرده های مشتریان با عددی بالغ بر ۲,۶۶۸,۲۱۸,۸۶۸میلیون ریال است که نسبت به سال قبل خود 142% رشد داشته ، این سپرده ها انواع مختلفی دارند که ارقام مربوطه هرکدام در قالب نمودار زیر بررسی شده است.

البته در مورد سپرده های غیر هزینه زا این چشم انداز وجود دارد که رشدی معادل 56 % داشته باشد ، و در زمینه سپرده های ارزی (پس از تسعیر) حفظ مانده مورد انتظار است.

نسبت بدهی به حقوق صاحبان سهام

نسبت بدهی به حقوق صاحبان سهام از طریق تقسیم جمع بدهی ها بر جمع حقوق صاحبان سهام محاسبه می شود و مشخص میکند چه رابطه ای میان طلبکاران و سهامداران وجود دارد و درصدی از بدهی ها را که توسط حقوق صاحبان سهام پوشش داده میشود، تعیین میکند.

در واقع این نسبت نشان می دهد بانک برای تامین مالی دارایی هایش چند برابر حقوق صاحبان سهام خود را استقراض نموده است. بالا بودن این نسبت ریسک سپرده گذاری را افزایش می دهد. پایین بودن آن نیز بیانگر بلوکه شدن بخشی از منابع مالی سهامداران و یا عدم موفقیت بانک در جذب سپرده ها می باشد.

این نسبت در بانک ها نسبتا رقم بالایی است. میانگین ۵ ساله این نسبت برای بانک ملت حدود 48% می باشد که این نسبت در سال 1400 نسبت به سال 1397 دارای تغییرات محسوسی است و در حدود 1.67 تغییر داشته است.

وبملت سهام دلاری یا ریالی

معمولا سهام شرکت هایی که صادرات محور هستند و بخشی از فروششان بر حسب صادرات است را سهام دلاری می نامند. این شرکت ها از افزایش نرخ دلار بهره می برند که در نهایت موجب افزایش سود سازی شرکت می شود. صنایع فلزی و پتروشیمی از جمله آنها هستند. اما هرچه دلار نرخ ثابت تری را به خود ببیند سودآوری به سهم های بانکی و خودرویی روی خوش تری نشان خواهد داد.

امسال با توجه به تحریم و نرخ بالای ارز، وبملت عملکرد خوبی داشت اما در صورت اشباع تقاضا در دلار، احتمالا شاهد ثبات یا کاهش نرخ دلار خواهیم بود که منجر به رشد سهام های بانکی در میان مدت خواهد شد و همواره در تحلیل بنیادی بانک ملت، توجه به نرخ ارز و تحریم های آمریکا علیه ایران، از نکات قابل توجه است.

همبستگی وبملت با روند بازار

خرید و فروش یک سهام در بازار بورس ایران به میزان عرضه و تقاضا برای آن سهام بستگی دارد. در حالت کلی هر چه سهام عرضه شده در بورس مورد توجه سرمایهگذاران قرار گرفته و میزان تقاضا برای خرید آن بیشتر باشد با روند افزایشی سرمایه مواجه خواهد شد.

اما نکته قابل توجه اینجاست که این روند حتمی نیست و همیشه پیش نمی آید. نمونه ای از این مورد در سال 1399 زمانی پیش آمد که قیمت سهام بانک ملت در بورس پس از دو ماه بسته بودن نماد بدلیل افزایش سرمایه ناشی از تجدید ارزیابیها، ، با منفی 15 بازگشایی شد. این رویداد نشان از دخیل بودن وضعیت بازار در روند افزایشی سهم بود، اما بر اساس تجربیات و شواهد در بلند مدت سهمهای بنیادی مانند وبملت همواره سربلند خواهند بود.

نتیجه گیری

سهام بانک ملت یکی از 10 نماد برتر در بازار بورس است. تاریخچه بورسی وبملت نشاندهنده این است که سهم مذکور در دادوستدها یکی از کم ریسکترین و بنیادیترین سهمها برای سهامدارانی است که قصد سرمایهگذاری بلند مدت دارند.

از موارد اصلی در تحلیل بنیادی و تکنیکال وبملت همان رشد فوقالعاده در سود خالص این سهم است ، در حقیقت حفظ سودآوری و افزایش آن با وجود شرایط بازار، نوسانات موجود و تحریمها نشان از بنیاد قوی این بانک است.

شرکتهایی که وضعیت بنیادی خوبی دارند ، دارای رشد حداکثری و شرکتهای با بنیاد ضعیفتر دچار رکود میشوند. در این بین بسیاری از افراد، سیگنال خرید را جایگزین تحلیل بنیادی میکنند. از دلایل انجام این کار، پیچیدگی مباحث تحلیل و هم چنین زمان بر بودن انجام آن است. اما با خرید سهام درست مانند سهام بانک ملت میتوان به بیشترین مقدار سود و درآمد را کسب کرد.