بانک پاسارگاد حاصل یک تفکر 8 ساله است که از سال 1376 توسط مدیران یا راهبران فکری آن پایهگذاری شده و از نیمه دوم سال 1383 گامهای اجرایی برای تاسیس بانک برداشته شد. بانک پاسارگاد مورخ 22/06/1384 به موجب مجوز بانک مرکزی جمهوری اسلامی ایران، با سرمایه 3500 میلیاردریال که تماماً پرداخت شده است، فعالیت خود را آغاز نمود که در آن زمان از این رقم 2000 میلیارد ریال به وسیله موسسان پرداخت شد و 1500 میلیارد ریال با پذیرهنویسی همگانی به وسیله 34000 نفر خریداری گردید.

بانک پاسارگاد با سرمایه ای معادل 131,040,000 میلیون ریال، و حدود 4008 نفر پرسنل و با به کارگیری فناوری های نوین، ارائه خدمات متمایز به مشتریان در بیش از 341 شعبه در سراسر کشور فعال میباشد.

گفتنی است این بانک در سال ۱۳۹۴ توانست در بین ۱۰۰ شرکت برتر ایران رتبه ۱۲ را کسب نماید. به گزارش سازمان بورس و اوراق بهادار تهران، بانک پاسارگاد در سال مالی ۱۳۹۷ در میان بانکهای خصوصی ایران توانست بهترین عملکرد درآمدی و سودآوری را از خود نشان دهد و 6889 میلیارد تومان درآمد کسب نماید. بانک پاسارگاد در ۲۵ مرداد ۱۳۹۰ با نماد “وپاسار“ وارد بورس اوراق بهادار تهران شد. به دلیل اینکه بیش از ۳۰ درصد سهام بانک در آن تاریخ به صورت شناور در دست سهامداران موجود بود، بانک بدون عرضه اولیه و تنها با گشایش نماد وارد بورس تهران شد.

تعداد کل سهام این بانک 131,040میلیون و ارزش دفتری کل آن 353,089.96 میلیون ریال است که نسبت به سال گذشته 53% افزایش یافته است، علاوه بر آن ارزش بازار بانک پاسارگاد 1,134,806.4 میلیون ریال می باشد.

همچنین در زمینه سپرده ها میتوان به انواع مختلف آن اشاره نمود که شامل مدت دار ویژه سرمایه گذاری خاص وعام، قرض الحسنه پس انداز عادی و ویژه، بلندمدت یکساله و دوساله، کوتاه مدت ویژه ۳ و۶ ماهه، قرض الحسنه جاری، دانش آموزی، کوتاه مدت و ویژه معاملات آنلاین میباشد؛ به علاوه در زمینه تسهیلات ریالی بانک پاسارگاد خدماتی از جمله بسته حمایتی ویژه، مشارکت مدنی، ضمانت نامه و جعاله، مضاربه، عقود تسهیلات، خرید اعتباری و خرید آنلاین قسطی را برای مشتریان خود در نظر گرفته است.

طرح های توسعه و برنامههای آتی شرکت

- ارائه گزارشهای مدیریتی به کارگروه عالی مدیریت ریسک؛

- تسهیل روند عملیاتی کردن سامانههای مدیریت ریسکهای نقدینگی بازار و اعتبارسنجی جدید بانک پاسارگاد در سطح بانک؛

- اجرای برنامههای ارتقای فرهنگ ریسک در بانک پاسارگاد؛

- تشکیل نظاممند کارگروههای فرعی مدیریت ریسک جهت ارائه گزارشهای بهموقع به کارگروه عالی مدیریت ریسک در راستای توصیههای هیئت مدیره؛

- بررسی دستورالعملها و بخشنامهها پیش از ابلاغ با رویکرد بررسیهای احتمالی در کارگروه دستورالعملها؛

- تهیه گزارشهای تحلیلی تکمیلی از پایگاه داده زیان جهت ارائه پیشنهادهای کنترل داخلی و کاهش هزینههای زیان؛

- بازنگری چارچوب مدیریت ریسک بانک پاسارگاد برای سال۱۴۰۰؛

- بازنگری بیانیه اشتهای ریسک بانک پاسارگاد برای سال۱۴۰۰.

سهامداران عمده

بزرگترن سهامداران عمده بانک پاسارگاد شركت سرمايه گذاري پارس آريان با مالکیت 10 درصدی است و بعد از آن میتوان به ترتیب به شركت نيك انديشان سروش فجر و شركت نوآوران دانش پژوه خاورميانه با مالکیت 5% ، 4.7% بوده و حضور سایر شرکت های سام گروه ، ميلادگستر نوآوران ، دانش گستران آتي سازپويا و …. نیز با مالکیت 1تا 3 درصدی با اهمیت است.

افزایش سرمایه

بانک پاسارگاد از سال 1385 به تعداد 10 مرتبه افزایش سرمایه را تجربه نموده که از مجموع این دفعات 7 مرتبه آن از طریق مطالبات و آورده نقدی بوده است ، این بانک با سرمایه 3500 میلیارد ريال افتتاح و با توجه به افزایش سرمایه طی سالیان گذشته سرمایه اش در سال 1400 به 131،040 میلیارد ریال رسید که نسبت به سال 1399 افزایش 2 برابری را تجربه نموده است، عموما هر افزایش سرمایه ای بمانند موتوری است که عملکرد بانک یا شرکت مربوطه را به سبب افزایش منابع بهبود میبخشد و به احتمال قوی بانک پاسارگاد نیز مشمول این بهبود عملکرد خواهد شد.

بانک پاسارگاد با با سهام داری 21 شرکت پذیرفته شده در بورس و 25 شرکت خارج از بورس یکی از بانکهای بسیار فعال در زمینه بنگاهداری است. فعالیت این بانک در زمینه شرکتداری بسیار متنوع است و تقریبا تمام حوزه ها را در بر میگیرد. در حال حاضر بر اساس اطلاعات غیر تلفیقی منتشره از سوی این بانک بیشترین سرمایه را در شرکت های بورسی هلدينگ توسعه معادن و صنايع معدني خاورميانه و سرمايه گذاري پارس آريان دارا می باشد و عمده سرمایه وی در زمینه شرکتهاي خارج از بورس در شرکت های گسترش انرژي پاسارگاد، فناوري اطلاعات و ارتباطات پاسارگاد آريان و مبناي خاورميانه می باشد.

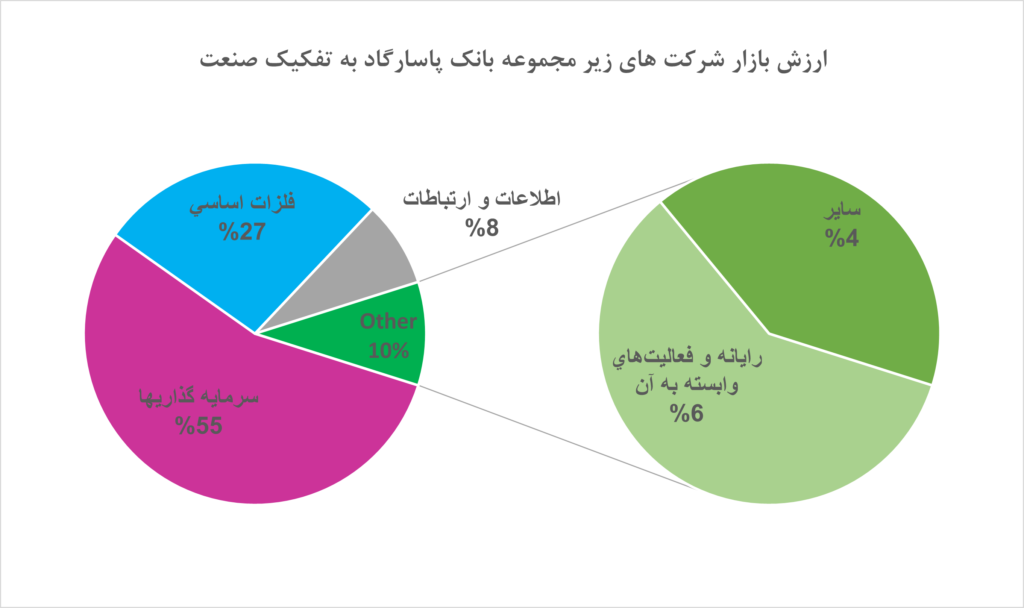

به علاوه باتوجه به نمودار ذیل، بیشترین سرمایه گذاری بانک پاسارگاد با عددی معادل 55 %در صنعت سرمایه گذاری انباشته شده که خود بیش از نیمی از کل پرتفوی این بانک را تشکیل میدهد؛ با این وجود سهم صنعت فلزات اساسی را نیز با عدد حدودی 27% نمیتوان نادیده گرفت.

نگاهی گذرا به عملکرد چند سال اخیر بانک پاسارگاد

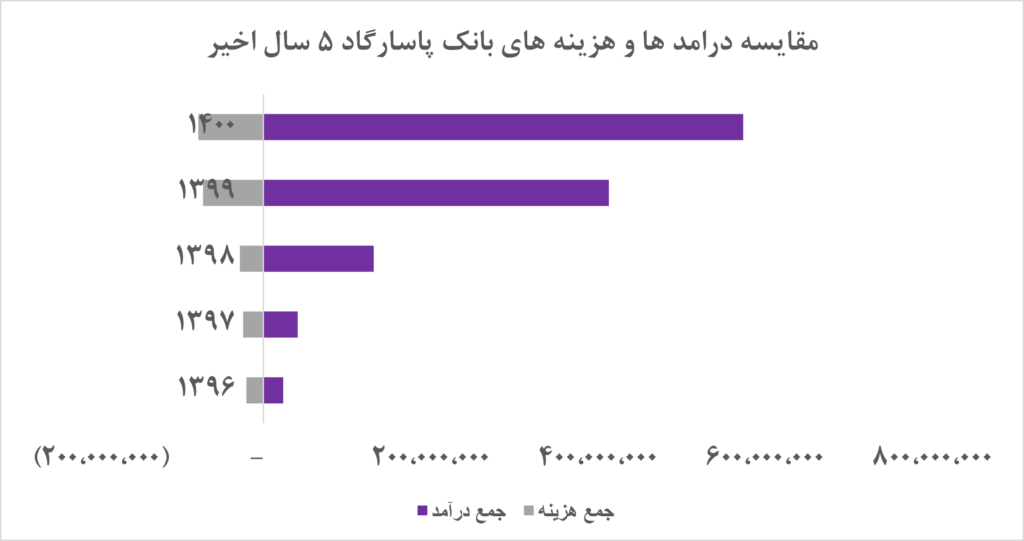

روند صعودی درآمد در بانک پاسارگاد طی 5 سال گذشته به راحتی از روی نمودار مشخص است ولی این بانک از نظر هزینه طی سال های 1396 تا 1398 تقریبا ثابت بوده اما از سال 1399 به بعد با شیب ملایمی روند صعودی پیدا کرده، با این وجود هزینه های این بانک در سال 1400 نسبت به سال گذشته اش رشد چندانی نداشته؛ در بررسی های صورت گرفته بانک پاسارگاد از نظر سود و زیان در سال های 1397 و 1399و1400 درصد های بالایی رشد نشان داده است به طوریکه در سال 1400 با ثبت سود خالصی به مبلغ 161,097,764 میلیون ريال در حدود 63 % رشد داشته است.

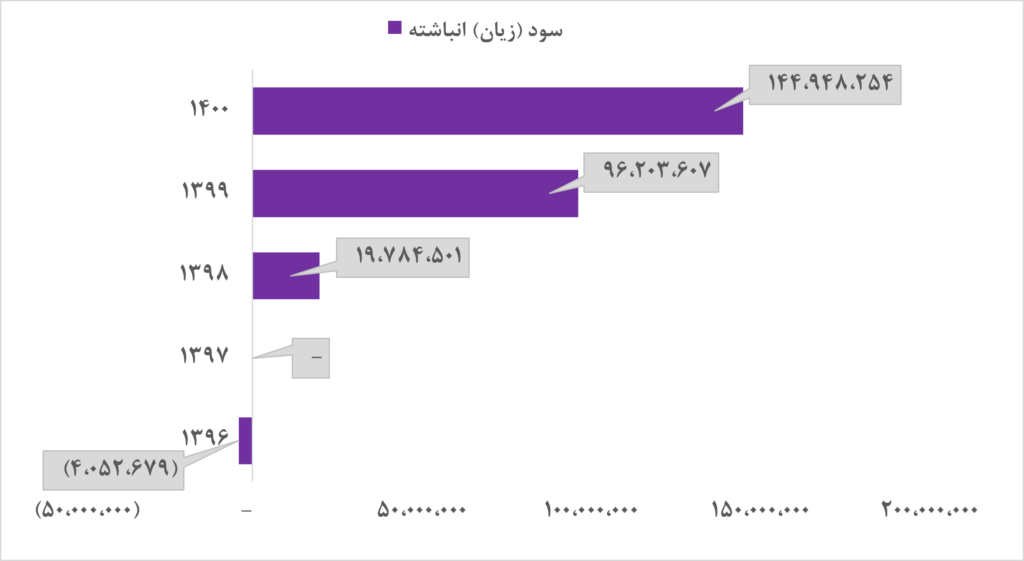

سودو زیان انباشته بانک پاسارگاد

در بررسی های انجام گرفته بر روی صورت وضعیت مالی (ترازنامه) بانک پاسارگاد، حرکت صعودی از کانال منفی به سمت مثبت نظر هر تحلیلگری را جلب می نماید ، در حقیقت بانک پاسارگاد درسال 1396 معادل (4,052,679) میلیون ريال زیان انباشته داشته است اما نکته قابل توجه اینجاست که در سال1397 این زیان به صفر رسیده و از سال1398 به بعد مانده این حساب پا به سیر صعودی گذاشته تا جایی که در سال 1400 موفق به کسب 144,948,254 میلیون ريال سود انباشته شده که به نوبه خود عملکرد بسیار مناسبی می باشد؛ نمودار زیر جهت نمایش روند صعودی حساب سود و زیان انباشته این بانک ترسیم گردیده.

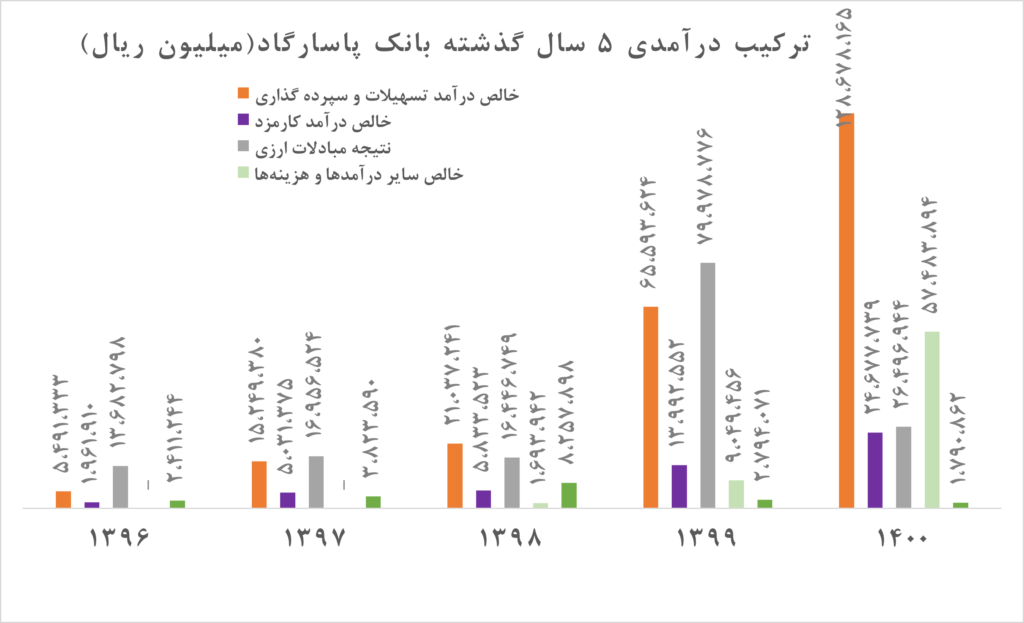

ترکیب کلی درآمد های بانک پاسارگاد

بر اساس مطالعات صورت گرفته و باعنایت به صورت های مالی افشا شده بانک پاسارگاد، بالاترین میزان درآمد تسهیلات و سپرده گذاری، درآمد کارمزد و خالص سایر درآمدها و هزینهها متعلق به سال 1400 میباشد که این امر به دلیل تورم کشور و کاهش ارزش پول ملی متصور بوده است، با این وجود نتیجه مبادلات ارزی در سال 1399 با رقم 79,978,776 میلیون ريال تقریبا 67% بیشتر از عدد مذبور در سال 1400 است، به علاوه در سال 1398 بالاترین رقم مانده حساب سود (زیان) حاصل از سرمایهگذاریها و سپردهگذاریها برای بانک مذبور ثبت شده که این رقم برابر 8,257,898 میلیون ريال است که حدودا 78% بیشتر از سال 1400 میباشد و این امر بدلیل رونق بازار بورس در سال 1398 دور از ذهن نبوده است.

جهت شرح مفصل تر باتوجه به نمودار زیر به بررسی بیشترین قلم درآمدی هرسال در 5 دوره سالیانه گذشته میپردازیم؛ برای این منظور باید گفت که خالص درآمد تسهیلات و سپرده گذاری در سال 1400 و1398 ، نتیجه مبادلات ارزی به ترتیب در سال های 1399، 1397 و 1396 بیشترین رقم از جمع درآمد را به خود اختصاص داده و بیشترین تاثیر را در بالا بردن جمع درآمدها داشته است.

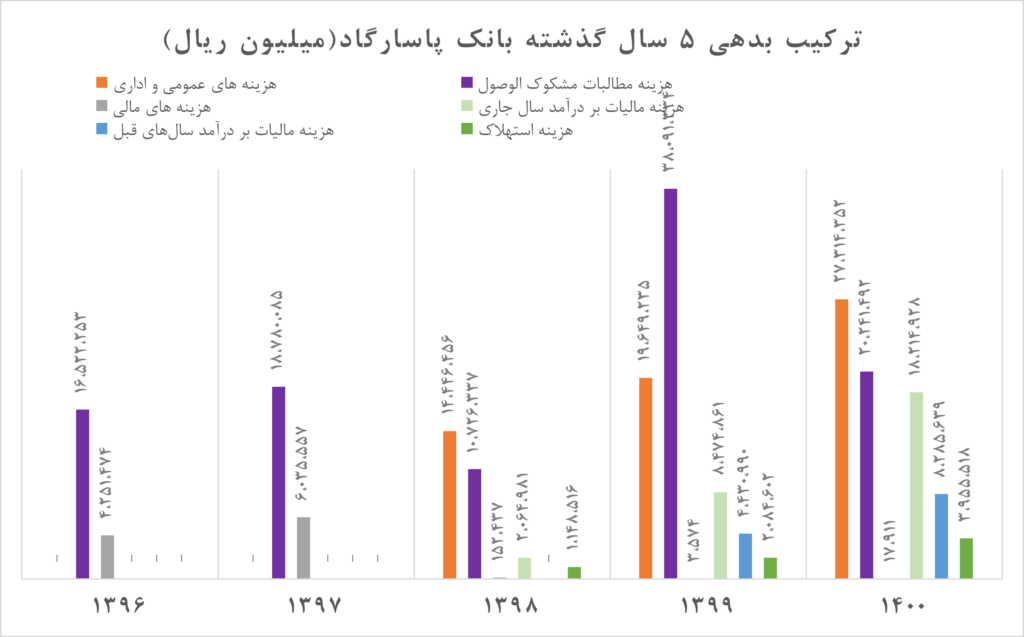

ترکیب کلی بدهی های بانک پاسارگاد

بر اساس مطالعات صورت گرفته و باعنایت به صورت های مالی افشا شده بانک پاسارگاد، بالاترین میزان هزینه مالیات بر درآمد سال جاری و سال های قبل، هزینه استهلاک تسهیلات و سپرده گذاری و هزینه های عمومی و اداری در سال 1400 تحمل گردیده است که این امر به دلیل تورم کشور و کاهش ارزش پول ملی متصور بوده، با این وجود در سال 1397 بالاترین رقم مانده هزینه های مالی برای بانک مذبور ثبت شده که این رقم برابر 6,035,557 میلیون ريال است که حدودا 99% بیشتر از سال 1400 میباشد، به علاوه هزینه مطالبات مشکوک الوصول در سال 1399 با رقم 38,091,334 میلیون ريال تقریبا 47% بیشتر از عدد مذبور در سال 1400 است؛ برای شرح بیشتر میتوان اشاره نمود که کاهش هزینه جنبه مثبت دارد اگرچه باید دید علت اصلی کاهش چه بوده ، برای مثال کاهش هزینه مطالبات مشکوک الوصول اگر با ثابت بودن مانده حساب های دریافتنی بانک همراه باشد نشان دهنده جنبه مثبتی برای آن است و گویای این مسئله است که کاهش مذبور ناشی از رعایت تمهیدات و الزامات سختگیرانه تر بانک بوده است، درصورتی که اگر کاهش این هزینه با کاهش حساب های دریافتنی همراه باشد نشانه مثبتی نیست زیرا کاهش حساب های دریافتنی است که منتج به کاهش آن هزینه شده و بانک عملکردی جهت بهبود مانده هزینه انجام نداده است.

جهت شرح مفصل تر باتوجه به نمودار زیر و بررسی های صورت گرفته بیشترین قلم هزینه هرسال در 5 دوره سالیانه گذشته میپردازیم؛ برای این منظور باید گفت که هزینه های عمومی و اداری در سال 1400 و1398 ، هزینه مطالبات مشکوک الوصول به ترتیب در سال های 1399، 1397 و 1396 بیشترین رقم از جمع هزینه را به خود اختصاص داده و بیشترین تاثیر را در بالا بردن مانده مذبور داشته است.

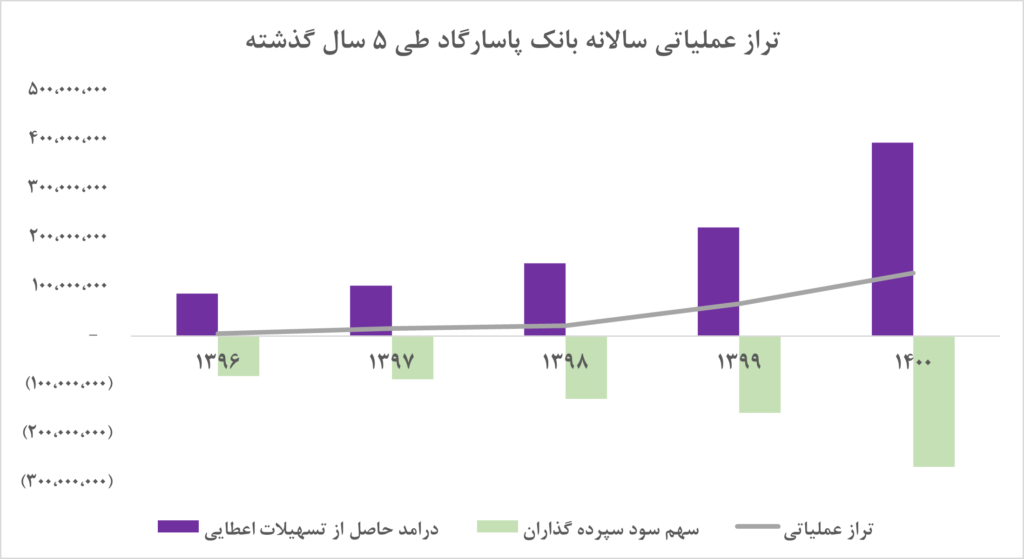

مازاد در آمد تسهیلات و سپرده گذاری به سود پرداختی نشان دهنده تراز عملیاتی بانک است ، باتوجه به مطالعات صورت گرفته و بررسی صورت های مالی سالانه بانک پاسارگاد تراز مثبت عملیاتی این بانک در سال 1400 نسبت به سال قبلش96% بیشتر شده و این چندمین سال متوالی است که بانک پاسارگاد در بخش تراز عملیاتی روند صعودی را پیش گرفته؛ نمودار زیر جهت نمایش روند صعودی تراز عملیاتی این بانک ترسیم گردیده.

نسبت کفایت سرمایه از نسبتهای سنجش سلامت عملکرد و ثبات مالی بانکها و موسسات مالی است و گویای این موضوع است که بانکها باید سرمایه کافی برای پوشش دادن ریسک ناشی از فعالیتهای خود داشته باشند تا از منابع سپردهگذاران در برابر ریسک های وارده محافظت نمایند. نسبت کفایت سرمایه در واقع هم ارز نسبت مالکانه (نسبت حقوق مالکانه به دارایی ها) در شرکتهای تولیدی است و به نوعی همان کارکرد را دارد .

بانک پاسارگاد از نظر کفایت سرمایه در سال 1399 دارای رقمی بالغ بر 9.8 و در سال 1400 دارای نسبت کفایت سرمایه 10.86 بوده است و در سال ۱۴۰۱ مقرر شده با عنایت به افزایش سرمایه قید شده در بند های قبل، نسبت مذکور متناسب با الزامات بانک مرکزی محاسبه گردد.