ترازنامه

در ادامه آموزش تحلیل بنیادی در گامِ دوم به آموزش ترازنامه یا همان صورت وضعیت مالی می پردازیم؛ ترازنامه یا صورت وضعیت مالی یکی از صورتهای مالی اساسی است که وضعیت مالی یک شخصیت حسابداری (شخصیت گزارشگر) را در یک زمان مشخص نشان میدهد؛ و توسط حسابدارن آموزش دیده و با مهارت تهیه گردد.

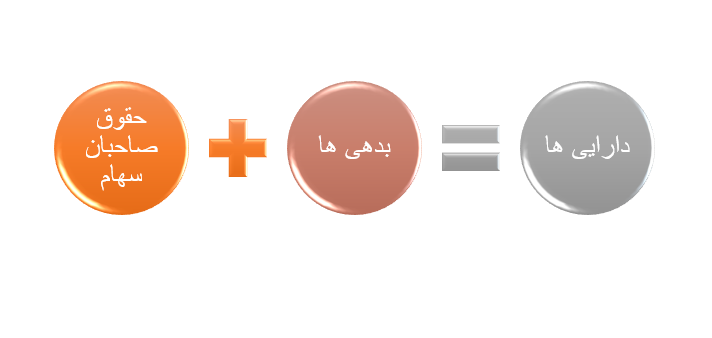

ترازنامه معمولاً در آخر هر فصل و یا در پایان هر دوره مالی تهیه میگردد. در ترازنامه سه بخش اطلاعاتی دارایی، بدهی و سرمایه بطور دقیق و با جزئیات گزارش میشود و در واقع همین ۳ بخش است که به سرمایهگذاران کمک میکند تا در مورد داشته ها (داراییها)، دیون (بدهیها) و در نهایت کل ارزش سرمایه شان(حقوق صاحبان سهام) در شرکتی که سرمایه گذاری کرده اند، اطلاعات کافی و مورد نیازشان را به دست آورند.

به بیان ساده تر، در ترازنامه دارایی ها را در سمت راست قرار داده و با کاستن بدهی ها از آن، به مقداری خواهیم رسید که نشان دهنده کل ارزش سرمایه آن شرکت است، در حقیقت در حسابداری معادله ای وجود دارد که آن را به معادله اساسی حسابداری میشناسند و به شرح زیر است :

بخش های اصلی ترازنامه

الف) عنوان ترازنامه

درعنوان ترازنامه نام شرکت، تاریخ صدور گزارش و نام خود آن گزارشی که صادر شده نشان داده می شود.

ب) دارایی ها

جزء بعدی اموال و منابع اقتصادی که در معاملات اقتصادی کسب میشوند و قابلیت مبادله شدن دارند، در حقیقت کالاهایی هستند که برای یک شرکت ارزش اقتصادی دارند و در آینده منفعت اقتصادی ایجاد میکنند؛ به علاوه دارایی ها قابلیت مالکیت دارند بدین معنا که می توانند به وجه نقد و یا معادل های آن تبدیل شوند.

طبقه بندی انواع دارایی در ترازنامه :

1- طبقه بندی براساس قابلیت تبدیل

این طبقه بندی براساس سهولت تبدیل آنها به پول است که بر این اساس دارایی ها را به دارایی های جاری و غیرجاری و ترتیب نوشتار مانده های هر حساب در درون این سرفصل ها را بر اساس همین قابلیت دسته بندی میکنند، بطور مثال در سرفصل دارایی های جاری ابتدا وجه نقد آمده و بعد از آن به ترتیب مانده حساب های دریافتنی (مطالبات از دیگران) ، موجودی کالا و…. می آید.

2- طبقه بندی براساس وجود فیزیکی

با طبقه بندی دارایی ها براساس وجود فیزیکی و ملموس آنها به دو دسته دارایی مشهود (ملموس) و غیر مشهود می رسیم. برای شرح بیشتر به سراغ توضیح این 2 دسته می رویم.

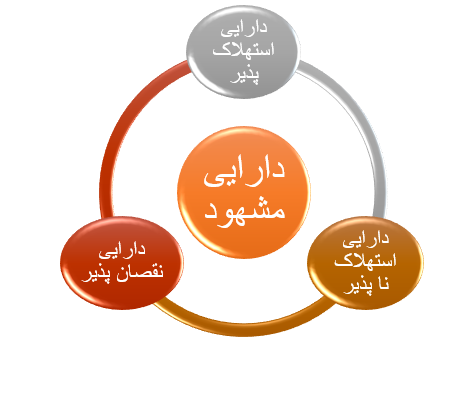

دارایی مشهود (Tangible Asset )

همانطور که از نام دارایی های مشهود بر می آید دارایی های مشهود دارایی هایی هستند که دارای موجودیت عینی میباشند، به عبارت دیگر به صورت فیزیکی قابل دیدن یا لمس کردن هستند؛ برای مثال ملزومات اداری ، اثاثه و یا حتی ساختمان در این دسته از دارایی ها قرار میگیرند.

این دارایی ها به دلیل ایجاد منفعت در امور جاری برای شرکت ها، اغلب تضمین کننده ی بقا و قدرت شرکت هستند، بنابراین حفاظت از آن ها یکی از اصلی ترین و مهم ترین وظایف یک شرکت است.

دارایی های ثابت مشهود نیز خود دارای سه نوع میباشد که به توضیح و توصیف هر یک می پردازیم:

الف) دارایی استهلاک پذیر

دارایی های استهلاک پذیر دسته ای از دارایی های مشهود هستند که در طی زمان، پس از طی کردن عمر مفید خود دچار استهلاک می شوند و عمر مفید اقتصادی شان به پایان می رسد، در راطه با عمر مفید باید گفت که در ابتدای خرید هر دارایی افراد خبره محدوده سنی را برای هر کدام از داراریی ها تعریف میکنند که با گذشت هر سال میزان آن کاهش می یابد تا زمانی که آن دارایی کاملاً مستهلک گردد.

ب) دارایی استهلاک ناپذیر

دارایی های استهلاک ناپذیر دسته ای از دارایی های مشهود هستند که با گذشت زمان دچار استهلاک نمی شوند و در اصطلاح دارای عمر نامحدود هستندبرای نمونه میتوان به زمین اشاره کرد.

ج) دارایی نقصان پذیر

دارایی های نقصان پذیر دسته ای از دارایی های مشهودی هستند که از قابلیت استخراج برخوردار بوده و بر اثر استخراج در گذر زمان تهی می شوند.

در حقیقت این دارایی ها پس از استخراج به موجودی مواد یا کالا تبدیل می شوند. مانند معادن، جنگل ها و… . این دسته از دارایی های مشهود در ترازنامه با نام معادن و ذخایر قید می شوند.

دارایی نامشهود (Intangible Asset)

دارایی های نامشهود بعکس دارایی های مشهود دارای ماهیت فیزیکی نیستند و ملموس نیز نمی باشند. در حقیقت دارایی های نامشهود در طبقه بندی دارایی های ثابت قرار می گیرند و این امکان وجود دارد که بطور محدود یا غیر محدود در اختیار شرکت قرار بگیرند، برای نمونه میتوان به حق امتیاز ها، حق اختراع، نام تجاری و سرقفلی اشاره نمود.

اما علارغم قابل مشاهده نبودن داراییی های نامشهود سودآوری آتی آن ها برای شرکت را نمیتوان نادیده گرفت.

3- طبقه بندی بر اساس کاربرد

در طبقه بندی براساس کاربرد، روش استفاده و یا به عبارتی هدف از فعالیت تجاری، دارایی ها به دو دسته ی دارایی های عملیاتی و غیر عملیاتی تقسیم می شوند.

دارایی عملیاتی در حقیقت دسته ای از دارایی هاست که یک شرکت برای تولید محصولات خود و همچنین ارائه خدمات از آنها بهره می برد و دارایی غیر عملیاتی یا همان دارایی هایی که ماهیتشان برعکس دارایی های عملیاتی است، در معاملات روزانه استفاده نمی شود و در عوض نقش خود را در برطرف سازی نیازهای آینده ایفا می کنند برای نمونه میتوان به موجود کالا برای عملیاتی و سرمایه گذاری بلند مدت برای غیرعملیاتی اشاره نمود.

4- طبقه بندی براساس قابلیت تبدیل یا نقدشوندگی

در طبقه بندی بر اساس قابلیت نقدشوندگی دارایی ها به دو دسته ی جاری و ثابت تقسیم بندی می شوند و در حقیقت دارایی های ثابت دارایی هایی هستند که قابلیت نقدشوندگی پایینی دارند یا به عبارت دیگر به آسانی تبدیل به وجه نقد نمی شوند، و برای خرید و فروش آنها باید مراحل و مدت زمانی را طی کرد، همچنین از دارایی های ثابت با نام های دیگری مانند دارایی غیرجاری و بلند مدت نیز یاد میشود.

گفتنی است ارزش دارایی های ثابت به مرور زمان کم شده و مستهلک میگردد؛ برای بیان نمونه ای از این دارایی میتوان به زمین، ساختمان، ماشین آلات، تجهیزات، حق اختراع و …. اشاره کرد.

ج) بدهی ها(Liability)

بدهی و دیون یک شرکت به طور کلی مبالغی است که آن شرکت متعهد شده است در یک مدت زمان مشخص آنها را بازپرداخت کند و میتوان گفت به نوعی کاهنده دارایی ها نیز می باشد.

انواع بدهی :

بدهی ها همانند دارایی ها بر اساس قابلیت تبدیل طبقه بندی میگردند، این طبقه بندی براساس مدت زمان انتظار تا پرداخت بدهی ها می باشد، بر این اساس بدهی هایی که طی یک چرخه عملیات و یا یکسال مالی هر کدام که طولانی تر است پرداخت میگردند جزو بدهی های جاری و آن هایی که پرداختشان مربوط به مدت زمان بیش از یکسال دیگر است در زمره ی بدهی های غیر جاری قرار میگیرند.

د) حقوق صاحبان سهام(Owner Equity)

یکی از قسمت های اصلی ترازنامه حقوق صاحبان سهام یا همان ارزش ویژه است که نشانگر مالکیت و میزان مالکیت صاحبان شرکت و یا کسب و کار هاست. در حقیقت این قسمت از ترازنامه نشانگر مالکیت در دارایی های یک شرکت است و به سهامداران میگوید که ارزش خالص دارایی هایشان در تاریخ ترازنامه چه مقدار است به عبارت دیگر حقوق صاحبان سهام، میزانی از ارزش یک شرکت است که به یک شخص حقیقی یا حقوقی تعلق دارد.

در گام بعدی به توضیح مفصل تر هر کدام از قسمت های مطروحه در این وبلاگ می پردازیم.

این آموزش ادامه دارد ...