در ادامه مطالب آموزشی تحلیلی بنیادی در گامِ 3 تحلیل بنیادی به بررسی و مطالعه یکی از صورت های مالی اساسی و مهم در حسابداری، صورت سود و زیان میپردازیم، که برای ارائه گزارش عملکرد مالی شرکت در طی یک دوره مالی مورد استفاده قرار میگیرد. گاهی صورت سودو زیان را با عنوان صورت درآمد یا صورت عملیات نیز می شناسند.

صورت سود و زیان خلاصه ای از هزینه ها و درآمد های کسب شده ناشی از فعالیت های اصلی (عملیاتی) و غیر اصلی(غیر عملیاتی) شرکت و همچنین سود و زیان خالص در طول یک دوره مالی است.

در حقیقت عملکرد مالی واحد تجاری در برگیرنده بازده حاصل از منابع تحت کنترل واحد تجاری است، که این اطلاعات و تغییر پذیری آن برای پیش بینی ظرفیت واحد تجاری جهت استفاده موثر از منابع موجود و قضاوت درباره میزان اثربخشی استفاده احتمالی از منابع اضافی توسط واحد تجاری میباشد و در صورت سود و زیان و صورت سود و زیان جامع ارائه میگردد.3

اهداف تهیه صورت سود و زیان

ارائه یک گزارش از فعالیت های کسب و کار یک شرکت، به سهامداران مورد نظر

مشخص شدن میزان سودآوری فعالیت های یک شرکت

زمینه ای جهت ایجاد دید دقیق از اتفاقات داخل شرکت توسط مدیران و قیاس میزان رشد کسب و کار با رقبای شرکت.

تسهیل تصمیم گیری های جدی و جدید برای مدیران شرکت در زمینه افزایش ظرفیت تولید، بهبود محصولات، گسترش محیط جغرافیایی شرکت، حذف بخشی از خط تولید و... به منظور افزایش فروش.

تفاوت ترازنامه و صورت سود و زیان

صورت سود و زیان عملکرد شرکت در یک بازه زمانی را نشان می دهد، درصورتی که ترازنامه به نمایش وضعیت مالی شرکت در یک تاریخ مشخص از سال(سال مالی) می پردازد.

ترازنامه اطلاعاتی که با دارایی، بدهی و حقوق صاحبان سهام شرکت مرتبط می باشد را گزارش می کند، اما گزارش سود و زیان اطلاعاتی را که با درآمد و هزینه در ارتباط هستند را نمایش داده و در نهایت میزان سود خالص را ارائه می دهد.

ترازنامه میزان نقدینگی کافی برای انجام تعهدات شرکت را تعیین می کند، در حالی که گزارش سود و زیان چگونگی عملکرد مالی شرکت را در قالب یک گزارش ارائه می دهد.

در ترازنامه موضوع گزارشگری در مورد حساب های دائم است درصورتی که در صورت سود و زیان فقط حساب های موقت گزارش میشوند.

درآمد

منافعی که در قبال تخصیص منابع در طی دوره مالی مشخص و بر اساس موضوع فعالیت شرکت ایجاد یا شناسایی میگردد و انتظار میرود که در حالت عادی دارای استمرار باشد به عبارت ساده تر هر آنچه که از انجام کار یا فروش دارایی ها و کالا در شرکت و سایر دریافتی ها عاید میگردد را درآمد می نامند البته به جز دریافتی های ناشی از افزایش سرمایه از صاحبان سهام.

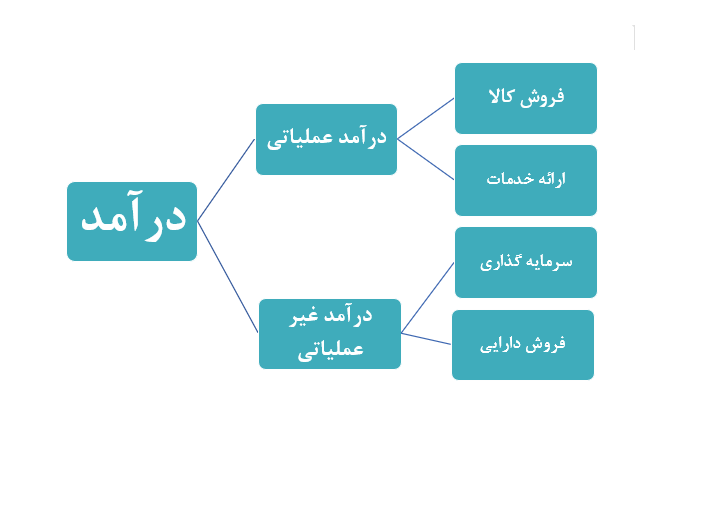

انواع درآمدها در صورت سود و زیان

الف) درآمد های عملیاتی:

درآمد کسب شده از طریق فروش محصولات و یا ارائه خدمات که موضوع فعالیت اصلی شرکت باشد.

1- فروش کالا

این قلم شامل فروش کالای تولید شده توسط واحد تجاری و همچنین کالای خریداری شده جهت فروش مجدد مانند کالای خریداری شده توسط یک واحد بازرگانی یا زمین و سایر املاک نگهداری شده برای فروش مجدد است.

2- ارائه خدمات

ارائه خدمات معمولاً طی یک قرارداد کاری ایجاد شده و متضمن اجرای وظیفهای مورد توافق طی مدتی معین توسط واحد تجاری است. در واقع خدمات ممکن است طی یک یا چند دوره مالی ارائه شود که بر اساس مدتشان و بر طبق اصل تطابق هزینه با درآمد در دوره مالی مربوطه ثبت میگردد.

ب) درآمد های غیر عملیاتی:

درآمد کسب شده از طرقی که به فعالیت اصلی شرکت مرتبط نیست را درآمد غیر عملیاتی میگویند به عبارت دیگر مواردی همچون فروش دارایی های ثابت شرکت (ازقبیل ماشین آلات، تجهیزات، املاک و …) ، قراردادن منابع اقتصادی شرکت در اختیار سایر افراد (به عنوان مثال اجاره دادن بخشی از ساختمان شرکت)، دریافت سودهای سرمایه گذاری در بانک ها و سایر بازار های مالی.

هزینه ها

هزینه در حقیقت همان مخارجی است که هر شرکتی برای ایجاد درآمد انجام میدهد. واحدهای تجاری، انواع مختلفی از هزینهها را متحمل میشوند. در واقع هزینه در صورت سود و زیان گزارش میشود و از درآمد کسر میشود تا به سود یا زیان خالص برسد. با توجه به مبنای تعهدی در حسابداری، هزینهها هنگام وقوع شناسایی میشوند، نه لزوماً هنگام پرداخت و این یعنی حتی اگر هزینه ای داشته باشیم که قرار شده ماه آینده پرداخت شود ولی در این ماه واقع شده، ثبت هزینه درماه جاری انجام میشود و برای پرداخت آن در آینده نیز بدهی ایجاد میگردد.

انواع هزینه ها در صورت های سود و زیان

الف) هزینههای عملیاتی:

هزینههایی که مستقیماً مربوط به فعالیتهای اصلی شرکت میشوند و به عبارتی برای ایجاد درامد های عملیاتی واقع میگردند را هزینه های عملیاتی میگویند؛ به عنوان مثال بهای تمام شده کالای فروش رفته (شامل مواد مستقیم، دستمزد مستقیم و سربار)، هزینه بازاریابی و تبلیغات، هزینه مشاوره، هزینه حسابرسی و حسابداری، هزینه های فروش،اداری و عمومی، سایر هزینه های عملیاتی.

ب) هزینه های غیر عملیاتی:

هزینههایی که مستقیماً به عملیات اصلی شرکت مربوط نمی شوند و عمدتاً برای ایجاد درامد های غیر جاری مانند هزینه های مالی برای سرمایه گذاری هارا هزینه های غیر عملیاتی میگویند.

سود

براساس اصول حسابداری سود از تقابل درآمدها و هزینه ها بدست میآید که با درآمد رابطه مستقیم و با زیان رابطه معکوس دارد؛ به عبارت دیگر سود تغییر در حقوق صاحبان سهام و یا خالص دارایی های یک واحد تجاری است.

انواع سود

الف) سود ناخالص

ماحصل کسر جمع درآمد های عملیاتی از بهای تمام شده کالا فروش رفته عددی خواهد بود که به آن سود ناخالص گویند.

ب) سود عملیاتی

با کسر هزینه های عملیاتی مانند هزینه های عمومی و اداری از سود ناخالص و جمع جبری حاصل آن با خالص سایر درآمد های عملیاتی(کسر سایر هزینه ها از سایر درآمد ها) سود عملیاتی حاصل میگردد.

ج) سود خالص

با کسر هزینه های غیر عملیاتی ، مالیات سنوات گذشته و سال جاری از سود عملیاتی رقم سود خالص حاصل میگردد که این رقم مستقیماً به حساب سود و زیان انباشته در دفتر کل رفته و بعد از جمع آن با مانده های دوره گذشته در نهایت به ترازنامه منتقل میگردد.

روش محاسبه سود و زیان

برای محاسبه صورت سود و زیان ابتدا کل درآمد های شرکت با یکدیگر جمع میشود، سپس جمع کل هزینه های شرکت از درآمد ها کسر می گردد. حال باتوجه به حاصل اگر مبلغ درآمد بیشتر از هزینه باشد، شرکت در دوره مالی مورد نظر سود نموده است و در صورتی که درآمدها کمتر از هزینه ها باشد و به عبارتی حاصل کسر شدن این دو قلم منفی گردد شرکت در آن دوره دچار زیان گردیده است.

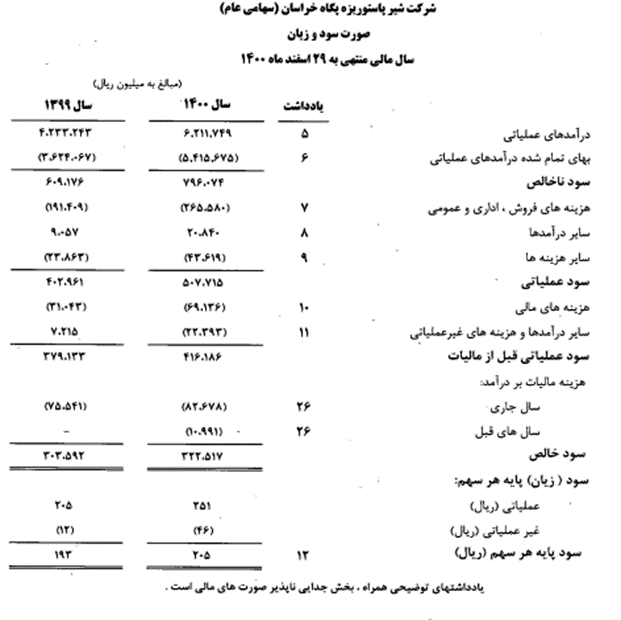

نمونه ای از صورت سود و زیان یکی از شرکت های بورسی: