شرکت پارس سویچ (سهامی عام) در خرداد ماه سال 1355به صورت سهامی خاص، با توجه به ماده 4 اساسنامه براي مدت نامحدود تشکیل و طی شماره ثبت 2549 در تاریخ 9/4/1355در تهران به ثبت رسید دفتر مرکزي شرکت در سال 1370به محل کارخانه واقع در زنجان کیلومتر 5جاده قدیم تهران انتقال یافته و طی شماره ثبت 1791 مورخ 27/12/1370در اداره ثبت شرکتهاي زنجان نیز به ثبت رسید شرکت در تاریخ 12/11/1381در بورس اوراق بهادار تهران در گروه ماشین آلات و دستگاه های برقی پذیرفته شده است.

از مزایای شرکت پارس سویچ انحصاری بودن محصولات تولیدي آن در داخل کشور می باشد و تنها رقباي این شرکت، شرکت هاي پیمانکاري می باشند که محصولات را به صورت واردات به کشور منتقل می نمایند و نزدیک به نود درصد سهم بازار داخل در این حوزه در اختیار شرکت پارس سویچ قرار دارد، همچنین از محصولات این شرکت در بیش از يازده کشور جهان استفاده می شود.

موضوع فعالیت شرکت پارس سویچ

موضوع فعالیت شرکت پارس سویچ طبق ماده 2 اساسنامه عبارت است از ساخت، مونتاژ، فروش پست و لوازم برق فشار قوي، متوسط، ضعیف و سایر محصولات وابسته، همچنین انجام کلیه عملیات بازرگانی و مالی و معاملات اموال غیر منقول مربوط به موضوع شرکت، انجام هرگونه فعالیت آزمایشگاهی مرتبط با فعالیت هاي شرکت و انجام هر گونه سرمایه گذاري در شرکتهایی که موضوع فعالیت آنها مرتبط با فعالیتهاي این شرکت باشد همچنین تأسیس و مدیریت ایجاد شهرك صنعتی به منظور ایجاد کارگاه و سوله در زمین هاي بلااستفاده شرکت.

سرمایه و ترکیب سهامداران شرکت پارس سویچ

سرمایه شرکت در بدو تاسیس مبلغ 120 میلیون ریال( شامل تعداد 120,000 سهم ، به ارزش اسمی هر سهم 1,000ریال) بوده که طی چند مرحله افزایش سرمایه به شرح زیر در سال 1401 به مبلغ 7,889,988 میلیون ریال(شامل تعداد 7,889,988,000 سهم، به ارزش اسمی هر سهم 1,000 ریال ) افزایش یافته است .

سهامداران شرکت پارس سویچ

شرکت پارس سویچ دارای 7,889,988 میلیون ریال سرمایه است که مشتمل بر تعداد 7,889,988,000 سهم 1000 ریالی میباشد از کل سهام شرکت حدود 70% آن مربوط به سهامداران عمده بوده که در نتیجه حدوداً 30% سهام دارای شناوری است.

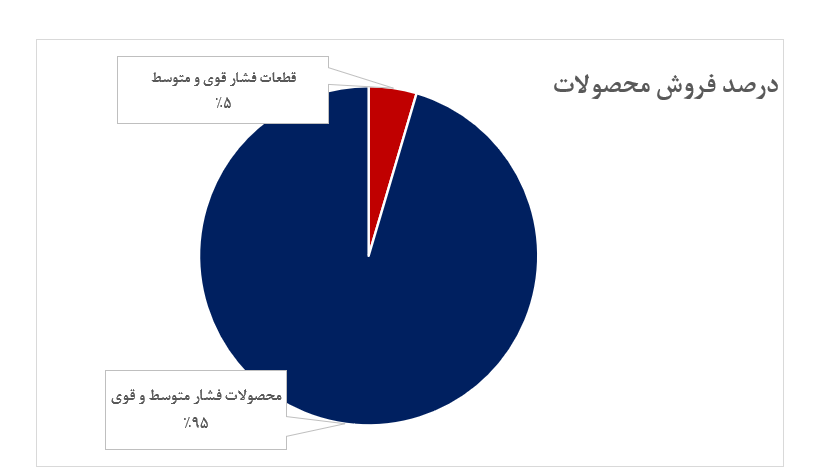

باتوجه به بررسی میزان فروش محصولات شرکت پارس سویچ دو محصول اصلی تولید میشود که مشتمل بر محصولات فشار متوسط و قوی و قطعات فشار متوسط و قوی می باشد، از این دو محصول ، محصولات فشار متوسط و قوی با اکثریت 95 درصدی، محصول استراتژیک شرکت محسوب میگردد.

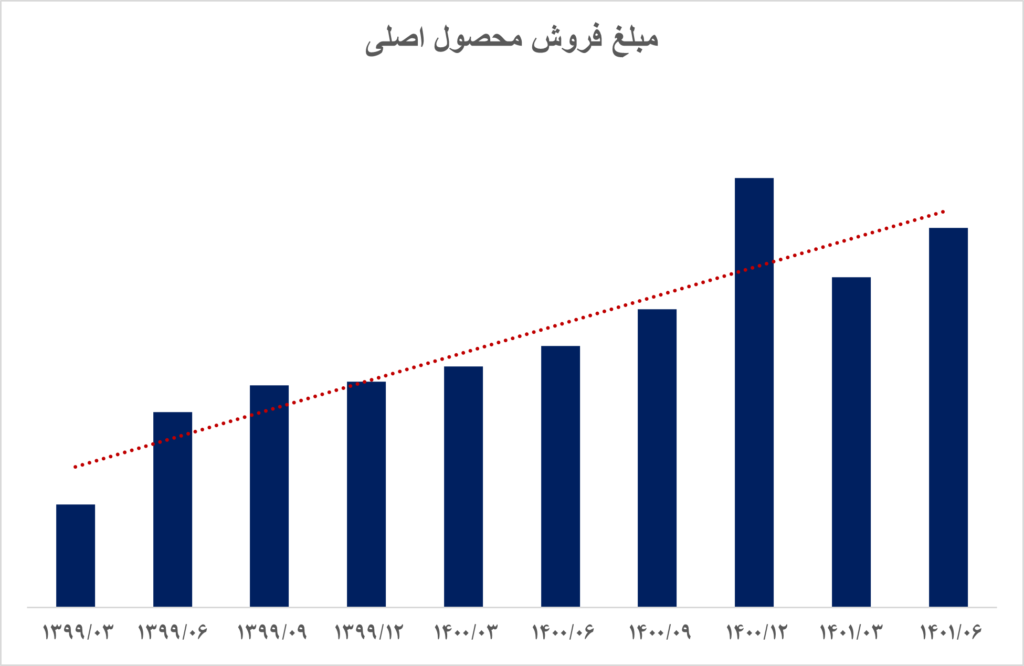

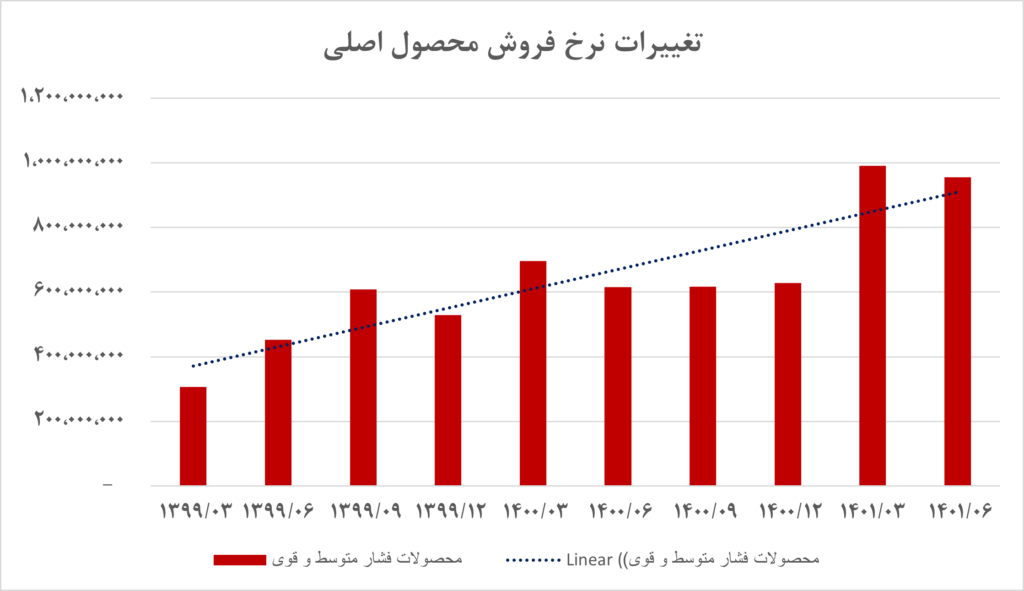

با بررسی های صورت گرفته بر روی محصول استراتژیک شرکت که همان محصول فشار متوسط و قوی میباشد، میتوان دریافت که تقریبا مبلغ فروش محصولات با نرخ آن ها در طول زمان تطابق داشته است ؛ برای شرح مفصل تر نمودار های زیر رسم گردیده است.

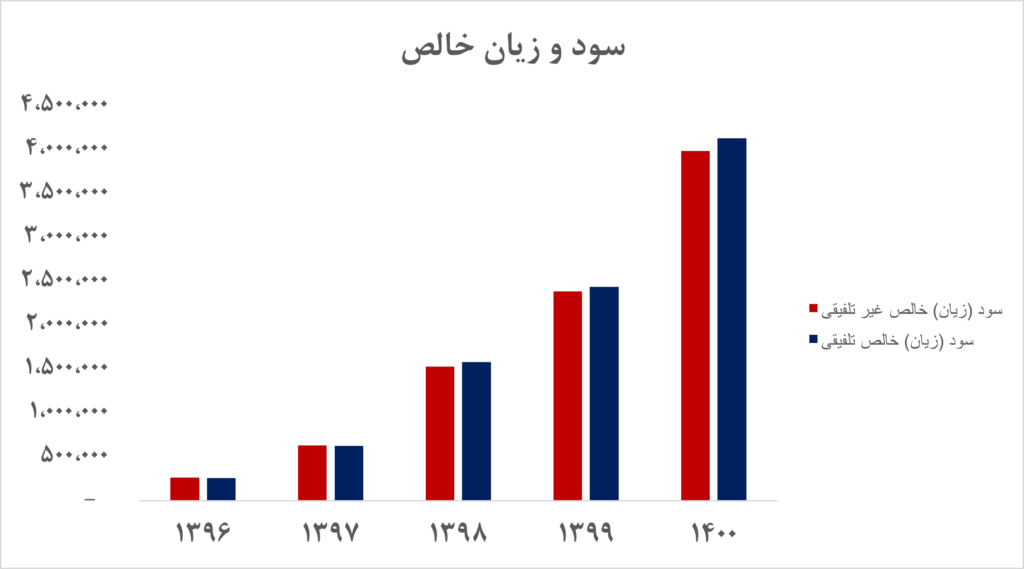

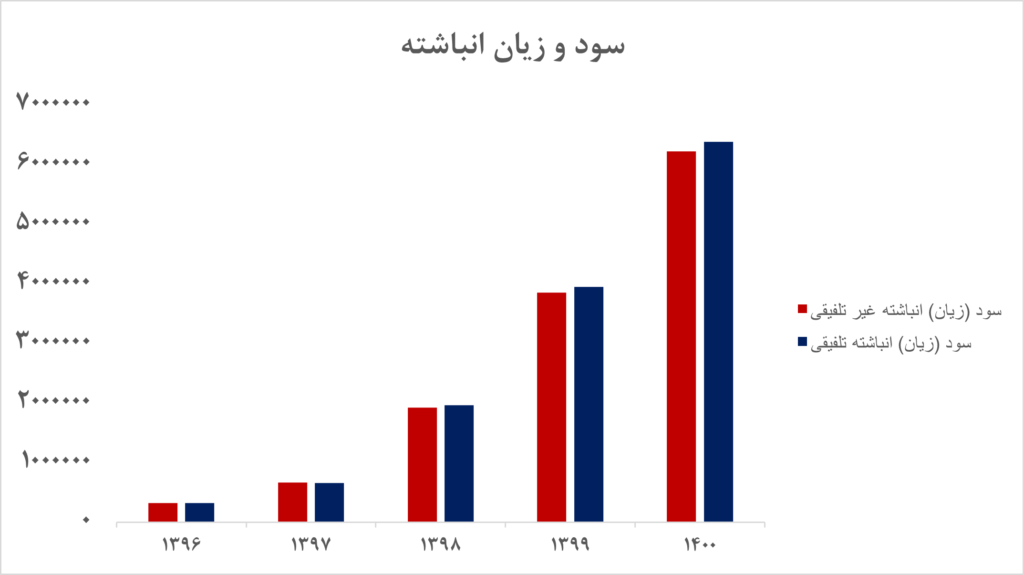

روند تغییرات سود شرکت پارس سویچ

پیرو مطالعات صورت گرفته و بررسی های انجام شده و بر اساس نمودار های زیر میزان اقلام سود و زیان خالص و سود و زیان انباشته بصورت تلفیقی و غیر تلفیقی در شرکت روند صعودی داشته که نشان از عملکرد مطلوب شرکت دارد .

بمنظور شرح مفصل تر اقلام مهم سود و زیانی مورد مطالعه قرار گرفته و نتایجی بشرح زیر حاصل گردیده است:

بهاي تمام شده درآمدهاي عملیاتی

بهاي تمام شده کالاي فروش رفته در دوره جاري نسبت به دوره مشابه قبل افزایش 51 درصدی یافته است، که افزایش مذکور ناشی از اضافه شدن سهم فروش بمیزان 65% و بخشی دیگر ناشی از افزایش نرخ ارز و سایر مولفه هاي بهاي تمام شده می باشد.

هزینه هاي فروش، اداري و عمومی

هزینههاي فروش، اداري و عمومی در سال جاري 34% نسبت به سال قبل افزایش داشته است. علت افزایش مذکور ناشی از افزایش دستمزد، طبق قانون کار می باشد.

هزینه های مالی

هزینه هاي مالی شرکت با وجود اینکه در سال 1399 نسبت به 1398 هشت درصد کاهش یافته بود، در دوره جاري نسبت به دوره قبل 110% افزایش یافته است که علت افزایش هزینه هاي مالی دریافت تسهیلات جهت تأمین سرمایه در گردش مواد اولیه می باشد.

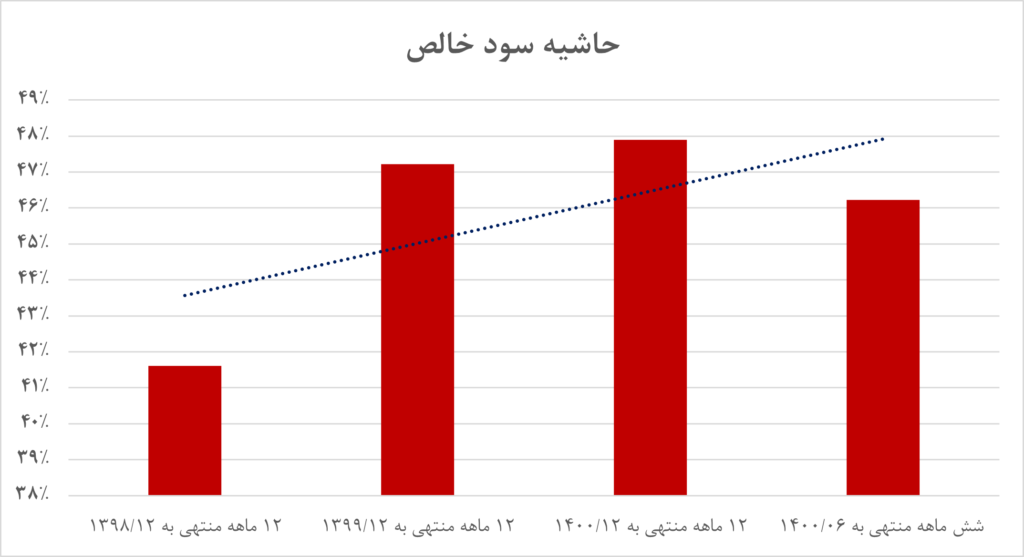

حاشیه فروش

همچنین با در نظر گرفتن نسبت های سودآوری شرکت پارس سویچ با این وجود که نسبت حاشیه سود خالص میتوان اذعان داشت که روند سودآوری این شرکت در حال بهبود بوده است.

نتایج عملکرد شرکت پارس سویچ

با توجه به گزارش های افشا شده دوره 6 ماهه منتهی به 06/1401 ، حجم خوبی از بودجه داخلی شــرکت که برابر با 52% میباشد، محقق گردیده و بر این اساس انتظار می رود تاپایان سال 1401 بودجه پیش بینی شده شرکت به طور کامل محقق گردد. همچنین روند نسبت حاشیه سود خالص شرکت در این دوره 6 ماهه برابر با 46% میباشد که در مقایسه با حاشیه سود خالص سال 1400 در حدود دو درصد کاهش یافته، با این وجود میتوان امیدوار بود که در 6 ماهه دوم سال 1401 این دو درصد را جبران نموده و یا حتی روند صعودی چند سال اخیر خود را ادامه دهد.