ب) روش غیر مستقیم:

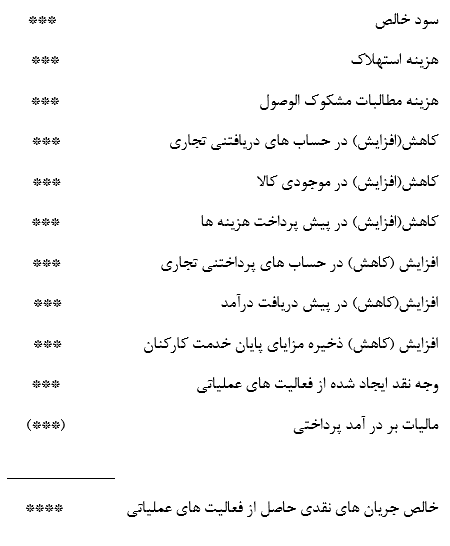

در روش غیر مستقیم که به روش صورت تطبیق نیز معروف است، اقلامی مانند سود عملیاتی، هزینه استهلاک، مزایای پایان خدمت کارکنان ، افزایش و کاهش های وجه نقد ناشی از حساب های دریافتنی و پرداختنی، پیش دریافت و پیش پرداخت و ... در قسمت فعالیت های عملیاتی صورت جریان وجه نقد گزارش میگردد.