نسبت های مالی مقادیر عددی هستند که با هدف به دست آوردن اطلاعات معنادار از صورتهای مالی یک شرکت استخراج میشوند. اعداد استخراج شده از صورتهای مالی شرکت مانند ترازنامه، صورت سود و زیان و صورت جریان نقدینگی، در مواردی هم چون آنالیز های مقداری و ارزیابی نقدینگی، رشد، حاشیه سود، سودآوری، نرخ بازگشت، ارزشگذاری و غیره استفاده میشوند. یکی از متداولترین راههای تحلیل مالی، محاسبه و بررسی نسبت های مالی است. این نسبتها در چندین گروه تعریف شدهاند و هر کدام به یکی از جنبههای وضعیت مالی شرکتها میپردازند. نسبت های مالی به دستهبندیهای اصلی زیر تقسیم میشوند:

کاربرد نسبت های مالی

پیگیری عملکرد شرکت

تعیین نسبت های مالی در هر دوره و پیگیری تغییر مقادیر آنها در طول دوره، با هدف کشف سرنخهایی است که موجب پیشرفت هر شرکت و یا جلوگیری از ورشکستگی آن میشود. مثلاً افزایش نرخ بدهی نسبت به دارایی میتواند نشان دهنده این باشد که شرکت تحت فشار بدهی است و در نهایت آن شرکت را با خطر ورشکستگی مواجه کند.

امکان مقایسه عملکرد شرکت

مقایسه نسبت های مالی با رقبای اصلی به این منظور صورت میگیرد که مشخص شود کدام قسمت شرکت عملکرد بهتر یا بدتری نسبت به میانگین صنعت مربوط به خودش دارد. مقایسه بازده دارایی بین شرکتها به یک تحلیلگر یا سرمایهگذار کمک میکند تا تشخیص دهد کدام شرکتها در جهت افزایش سودآوری، استفاده بهینهتری از داراییشان داشتهاند. استفاده کنندگان نسبت های مالی به دو گروه استفاده کنندگان داخلی و خارجی تقسیم میشوند:

استفاده کنندگان خارجی: شامل تحلیلگران مالی، سرمایهگذاران خردهفروشی، اعتباردهندگان، رقبا، مقامات مالیاتی، مقامات نظارتی و ناظران صنعت میشوند.

استفاده کنندگان داخلی: شامل مدیر تیم، کارمندان و مالکان میشوند.

حال باتوجه به موارد مذکور در قسمت های بالا به بررسی هر کدام از سرفصل های اصلی نسبت مالی میپردازیم:

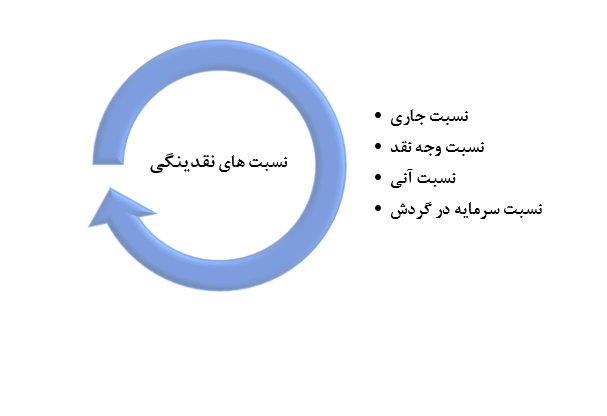

نسبت های نقدینگی

نسبت های نقدینگی توان بازپرداخت بدهی های کوتاه مدت را نشان میدهد یا به عبارتی توانایی شرکت در انجام تعهدات مالی جاری را اندازه گیری می کند؛ همچنین سرفصل نسبت های نقدینگی شامل نسبت هایی به شرح زیر است.

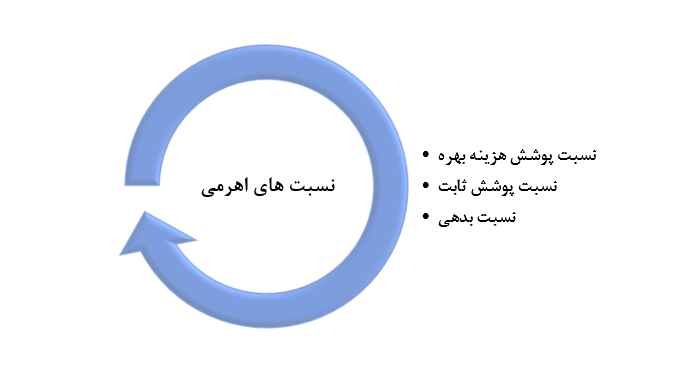

نسبت های اهرمی ( بدهی)

دارندگان اوراق قرضه ( مشارکت) و بانک ها که در مقابل اسناد پرداختنی بلند مدت و اوراق قرضه پرداختنی، پول قرض میدهند، نسبت به آگاهی از توانایی واحد تجاری در پاسخگویی به تعهدات بلند مدت خود علاقه مند می باشند. شاخص های کلیدی توانایی واحد تجاری جهت پرداخت بدهی های بلند مدت شامل موارد زیر میباشد:

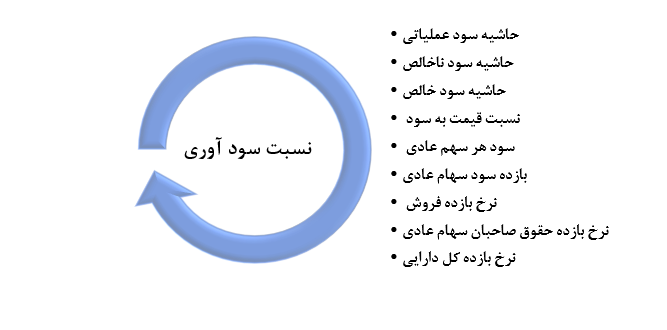

نسبت های سودآوری

باتوجه به اینکه هدف اصلی همه واحد های تجاری کسب سود و منفعت بالاتر است؛ نسبت هایی که سودآور یرا می سنجد نقش بسزایی در تصمیمی گیری های واحد تجاری ایفا میکند که از مهمترین این نسبت ها میتوان به نسبت های زیر اشاره نمود:

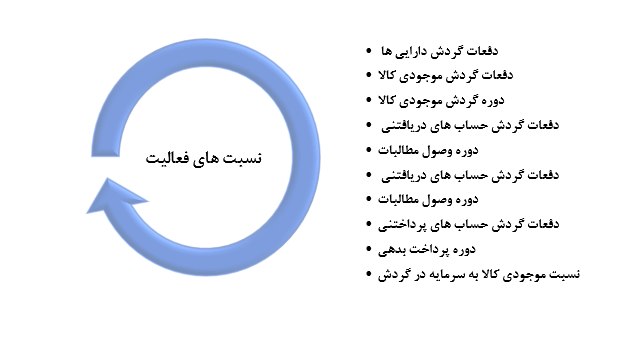

نسبت های فعالیت

توانایی قدرت فروش موجودی کالا، وصول مطالبات و پرداخت بدهی ها اساس موفقیت هر واحد تجاری محسوب میشود. لذا نسبت هایی که توانایی های مذکور را می سنجد به شرح زیر دسته بندی میشود:

باتوجه به مطالب بیان شده در بالا با اهمیت و ویژگی های نسبت های مالی آشنا شدیم اما کاربرد هر یک از نسبت های مالی و نحوه محاسبه آن ها در گام های بعدی به صورت مشروح بیان میگردد.