در ادامه گام اول تحلیل بنیادی مروری بر صورت های مالی شرکت ها خواهیم داشت و سعی مان برآشنایی بیشتر با اجزاء این صورت هاست، به این منظور با عنایت به استاندارد حسابداری شماره یک به سراغ توضیحات انواع صورت های مالی می رویم.

صورتهای مالی

صورتهای مالی گزارشهایی هستند که ارقام و جزئیات اطلاعات مالی یک شرکت را به صورت عمومی اعلام میکنند. صورت های مذکور شامل “صورت وضعیت مالی(ترازنامه)، صورت حساب سود و زیان، صورت سود و زیان جامع، صورت تغییرات در حقوق مالکانه، صورت جریان وجوه نقد و یادداشت های توضیحی” می باشد.

صورتهاي مالي، ارائه ی ساختار يافته وضعيت مالي و عملكرد مالي واحـد تجـاري اسـت. هـدف صورتهاي مالي، ارائه اطلاعاتي درباره وضعيت مالي، عملكرد مالي و جريانهـاي نقـدي واحـد تجاري است كه براي تصميم گيري هاي اقتصادي طيف گستردهاي از استفاده كنندگان مفيد باشـد، همچنين صورتهاي مالي نتايج مباشرت مديريت نسبت به منابعي كه به آن سپرده شده را نشان ميدهد. براي دستيابي به اين هدف، صـورتهاي مـالي اطلاعـات زيـر را دربـاره واحـد تجاري ارائه ميكند:

- داراييها؛

- بدهيها؛

- حقوق مالكانه؛

- درآمدها و هزينه ها، شامل سودها و زيانها؛

- آورده مالكان و توزيع منابع بين آنها به عنوان مالك؛

- جريانهاي نقدي.

اين اطلاعات، همراه با ساير اطلاعات مندرج در يادداشـتهاي توضـيحي، بـه اسـتفاده كنندگان صورتهاي مالي براي پيشبيني جريانهاي نقدي آتي واحد تجاري، به ويژه زمانبنـدي و قطعيـت آنها، كمك ميكند.

مجموعه كامل صورتهاي مالي شامل موارد زير است:

الف . صورت وضعيت مالی به تاريخ پايان دوره؛

ب . صورت سود و زيان برای دوره؛

پ . صورت سود و زيان جامع برای دوره؛

ت . صورت تغييرات در حقوق مالكانه برای دوره؛

ث . صورت جريانهای نقدی برای دوره،

ج . يادداشتهای توضيحی، شامل اهم رويه هاي حسابداری و ساير اطلاعات توضيحی؛

چ . اطلاعات مقايسه ای دوره قبل؛

ح . صورت وضعيت مالی به تاريخ ابتدای دوره قبل، چنانچه واحد تجاری يك رويه حسـابداري را با تسری به گذشته بكار گيرد يا اقلام صورتهای مالی را با تسری به گذشته تجديد ارائه نمايد، يا اقلام صورتهای مالي را تجديد طبقه بندی كند.

هدف صورت های مالی

در حقیقت هدف صورت های مالی تأمين نيازهای استفاده كنندگاني است كه در موقعيتي قرار ندارند كه واحـد تجاري را ملزم كنند گزارشهايی مطابق با نيازهاي اطلاعاتي خاص آنها تهيه كند؛ باتوجه به حساسیت شرکت های بورسی در نهایت پس از تهیه صورت های مالی سالانه این صورت ها می بایست توسط یک نهاد حسابرسی مورد بررسی قرار بگیرد و گزارشی را مبنی بر اظهارنظر حسابرس دریافت نماید، که این گزارش باعث بالابردن اعتبار آن شرکت و صورت های مالی آن خواهد بود. در واقع حسابرسان موظف اند که به صورت های مالی شرکت ها اعتبار ببخشند و مسقیماً در برابر جامعه مسئول هستند.

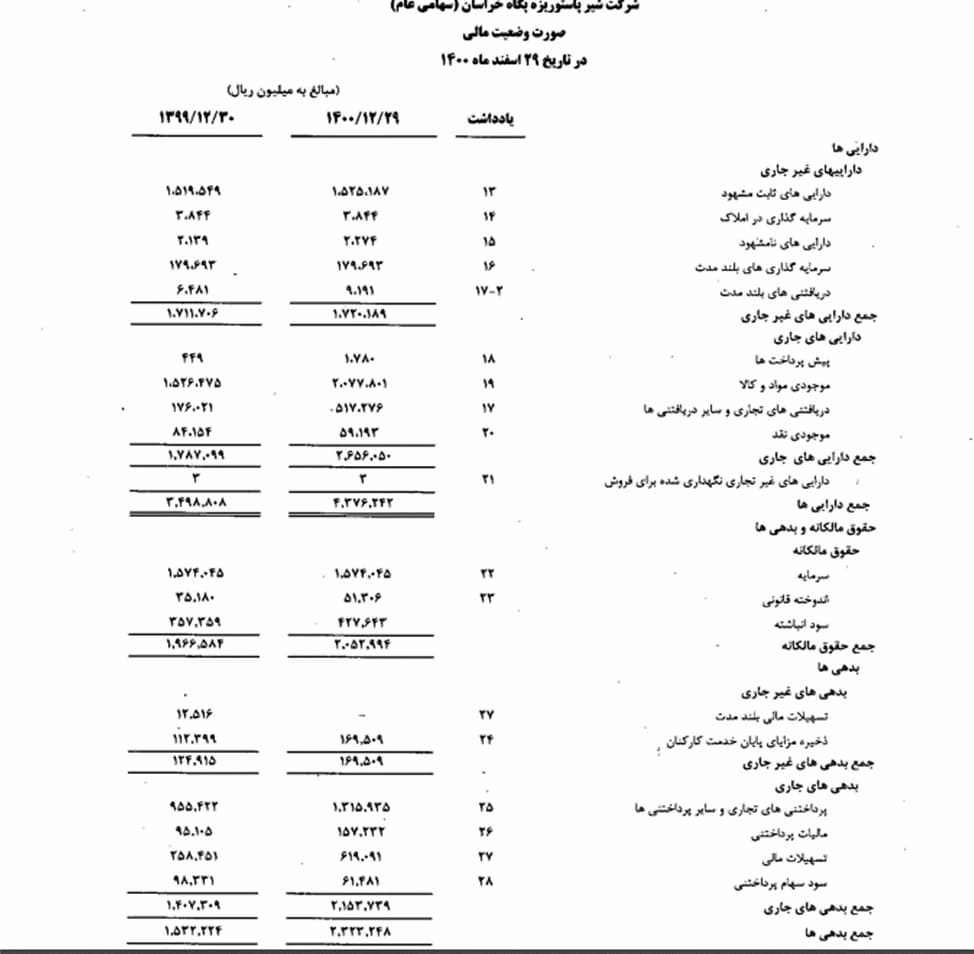

1- صورت وضعیت مالی(ترازنامه):

ترازنامه که به آن صورت وضعیت مالی نیز میگویند، نشانگر جمع کل داراییها، بدهیها و حقوق صاحبان سهام یک شرکت در پایان یک دوره مالی است.

در حقیقت ترازنامه وضعیت مالی یک شخصیت حسابداری (شخصیت گزارشگر) را در یک زمان مشخص نشان میدهد و معمولاً در پایان هر دوره مالی سالانه و هر دوره 3 ماهه (فصل) تهیه میگردد؛ که باید توسط حسابدارانی کارآزموده با مهارت بالا و مجرب تهیه گردد و در نهایت توسط یک نهاد حسابرسی مورد بررسی قرار بگیرد.

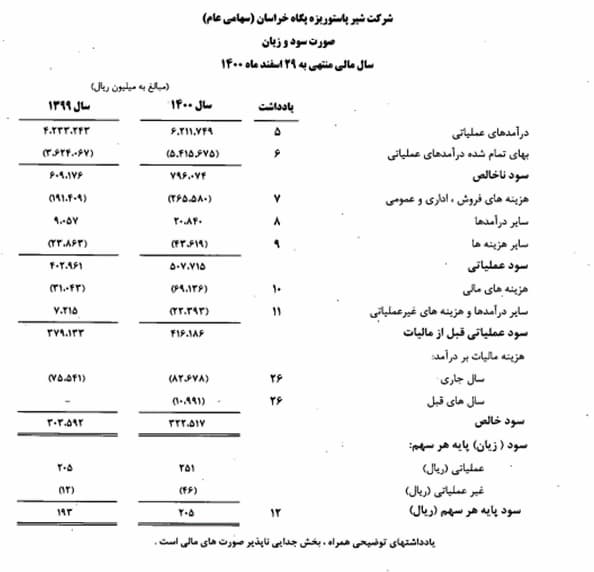

2- صورت سود و زیان

یکی از صورت های مالی اساسی و مهم در حسابداری، صورت سود و زیان می باشد که برای ارائه گزارش عملکرد مالی شرکت در طی یک دوره مالی مورد استفاده قرار می گیرد. گاهی صورت سود و زیان را با عنوان صورت درآمد و یا صورت عملیات نیز می شناسند.

درواقع صورت سودو زیان یک خلاصه از هزینه ها و درآمد های بدست آمده از طریق فعالیت های عملیاتی و غیر عملیاتی و همچنین سود و زیان خالص به وجود آمده در طول یک دوره مالی را ارائه می دهد، به علاوه در شرکت های تحت نظارت سازمان بورس و اوراق بهادار سود هر سهم نیز در این قسمت از ترازنامه محاسبه میگردد.

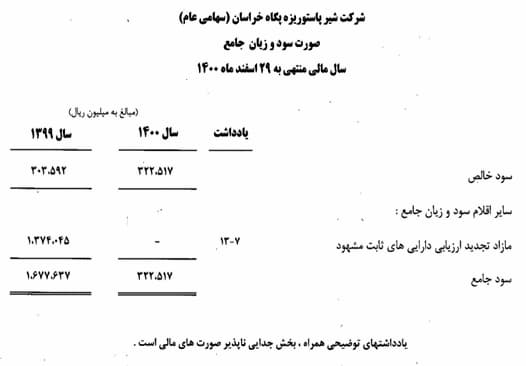

3-صورت سود و زیان جامع:

صورت سود و زیان جامع جزئی از گزارش صورت های مالی شرکت ها است که همراه آن منتشر می شود و میتوان گفت به نوعی همان خلاصه و چکیده صورت سود و زیان یک شرکت است. در حقیقت نتیجه صورت سود و زیان که همان سود خالص است به این گزارش منتقل میگردد و با اضافه و کسر شدن مقادیری مانند مازاد تجدید ارزیابی و یا تفاوت تسعیر ارز ناشی از عملیات خارجی و اقلام دیگری که حضورشان در صورت سودو زیان مشهود نمی باشد ارائه میگردد که در نهایت منتج به سودو زیان جامع سال خواهد شد.

در مواردی خاص که در استاندارد حسابداری شماره یک به طور کامل شرح داده شده، ارائه صورت سود و زیان جامع ضرورتی ندارد. در چنین حالتی باید در یادداشتی زیر صورت سود و زیان دوره، عدم لزوم ارائه صورت سود و زیان جامع افشا شود.

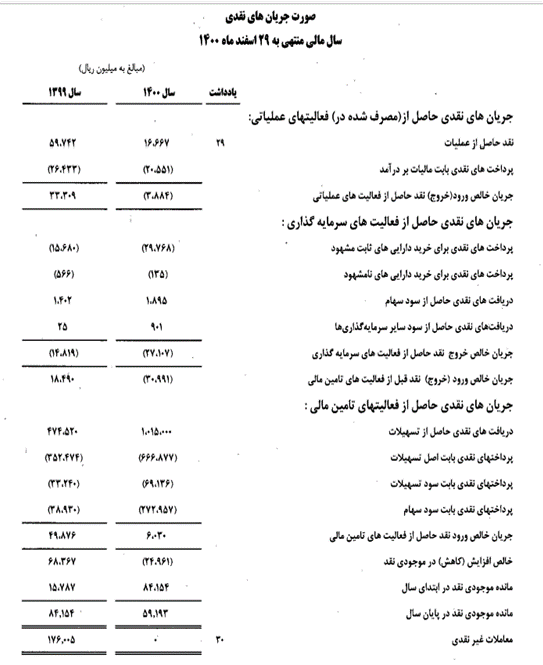

4- صورت جریان وجوه نقد:

صورت جریان وجوه نقد یک نوع از صورتهای مالی است که را گزارش از:

یکی از صورت های مالی صورت جریان وجوه نقد است که در پایان هر دوره با توجه به ورود و خروج وجوه نقد طی دوره تهیه و تنظیم می گردد. در حقیقت صورت جریانوجوه نقد اطلاعات ورودی، خروجی و نقدینگی و وضعیت حرکت پول نقد شرکت را به سهامداران درون و برون سازمانی نشان میدهد و شامل 3 بخش اصلی است که عبارتند از :

الف) جریانات نقدی ناشی از فعالیتهای عملیاتی

ب) جریانات نقدی ناشی از فعالیتهای سرمایهگذاری

ج) جریانات نقدی ناشی از فعالیتهای تأمین مالی

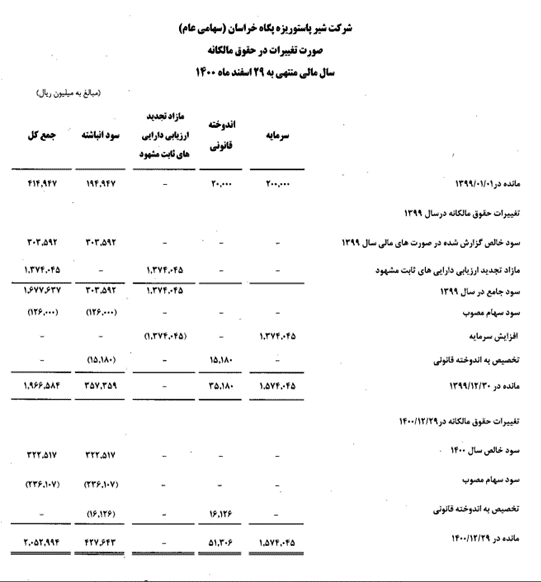

5- صورت تغییرات در حقوق مالکانه:

صورت تغییرات در حقوق مالکانه، یکی از گزارشهایی است که به همراه صورتهای مالی یک شرکت منتشر میشود. برای شروع باید به این نکته اشاره کرد که حقوق مالکانه در حقیقت همان حقی است که به سهامداران یک شرکت تعلق دارد لذا برای مشخص شدن تغییراتش گزارش مذبور تهیه می گردد .

در حقیقت این گزارش تغییرات حقوق مالکانه شرکت را با جزئیات و به صورت دقیق گزارش می کند. به بیان ساده تر، در این گزارش اعلام میشود که در ابتدا دوره مالی شرکت چه مقدار حقوق مالکانه در چه محلهایی داشته است و در طی دوره، این موارد چه تغییراتی داشته اند.

6- یادداشت های توضیحی:

هدف یادداشت های توضیحی تشریح یا توصیف اقلام موجود در متن صورتهای مالی نظیر توصیف تعهدات بلند مدت ، داراییهای ثابت مشهود، و رویه های حسابداری اعمال شده در تهیه صورتهای مالی است. استاندارد حسابداری شماره 1، یادداشت های توضیحی را در سه بخش ساختار، افشای رویه های حسابداری و سایر موارد افشا به شرح زیر تشریح نموده است و الزام بر افشای آن گذاشته است:

الف. تصریح اینکه صورتهای مالی بر اساس استانداردهای حسابداری تهیه شده است،

ب. رویه های حسابداری اعمال شده در خصوص معاملات و رویدادهای با اهمیت ،

ج. مواردی که افشای آنها طبق استاندارد های حسابداری الزامی شده و در بخش دیگری از صورتهای مالی ارائه شده است،

د. موارد دیگری که در صورتهای مالی اساسی ارائه نشده است، لیکن افشای آنها برای ارائه مطلوب ضرورت دارد (نظیر برخی از اطلاعات غیر مالی).

یادداشت های توضیحی باید به بطور منظم ارائه شود. آنچنان که شماره عطفی برای هر قلم مندرج در ترازنامه، صورت سود و زیان ، صورت سود و زیان جامع و صورت جریان وجوه نقد به یادداشتهای توضیحی مربوط داده شود.

این آموزش ادامه دارد ...