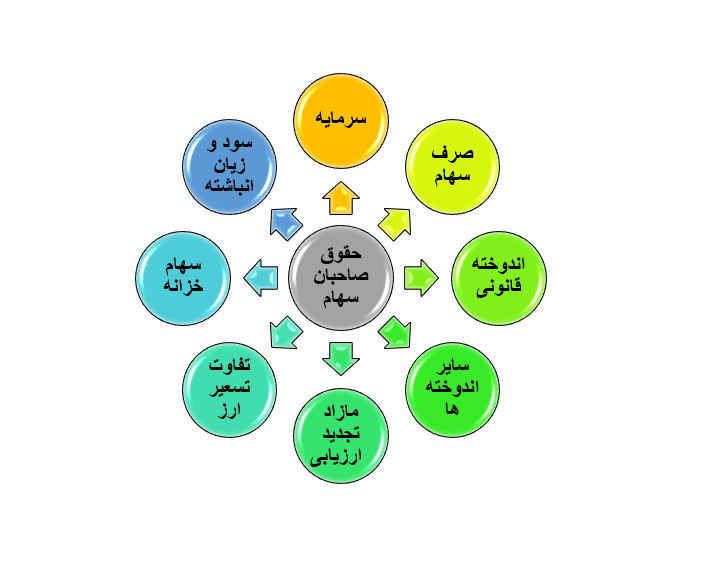

باتوجه به مطالب ذکر شده در گام دومِ تحلیل بنیادی، حقوق صاحبان سهام یکی از بخش هایی است که در سمت چپ ترازنامه قرار میگیرد و در حقیقت میتوان آن را به نوعی حق سهامدار بر دارایی های شرکت تلقی نمود.

برای درک ساده تر میتوان گفت که. هر چیزی شما صاحب آن هستید، دارایی های شما به حساب میآیند. هر چیزی که مقروض هستید، بدهی هایتان هستند و تفاوت بین این دو، ارزش خالص شما خواهد بود، حال اگر همین ارزش خالص را برای یک شرکت درنظر بگیریم چیزی است که به ازای همه دارایی ها بدون در نظر گرفتن بدهی ها میتواند به دست آورد، حقوق صاحبان سهام است؛ البته همین حقوق صاحبان سهام دارای زیر مجموعه هایی است که برای آشنایی هرچه بیشتر با این سرفصل به بیان آن ها میپردازیم.

اجزاء حقوق صاحبان سهام

1- سرمایه

سرمایه همان آورده صاحبان و موسسان شرکت هاست که به امید کسب منافع اقتصادی در آینده توسط آنا ها پرداخت میگردد و به اجزاء کوچکتری به نام سهم تقسیم میشود.

سرمایه از دو طریق آورده نقدی و غیر نقدی تأمین میگردد در آورده نقدی وجوه نقد توسط سرمایه گذاران مستقیماً در وجه شرکت پرداخت میگردد؛ اما آورده غیر نقدی میتواند بصورت هرگونه دارایی غیر نقد اعم از مشهود و نامشهود باشد و تنها مورد اینست که باید توسط ارزیاب به صورت قانونی قیمت گذاری شود.

2- صرف سهام

آن زمان که شرکت سهام جدیدی منتشر میکند، اگر آن را به قیمتی بالاتر و یا پایین تر از از قیمت اسمی بفروش برساند، اختلاف قیمت فروش و ارزش اسمی را صرف و (کسر) سهام میگویند . البته باتوجه به قوانین ایران فروش سهم به کسر( پایین تر از ارزش اسمی) توسط شرکت ها مجاز نبوده که در نتیجه کسر سهام در ترازنامه دیده نمیشود.

نکته حائز اهمیت اینست که درصورت عدم منع قانونی و تصویب مجمع میتوان صرف سهام را متناسب با سهم هر سهامدار به عنوان سرمایه در نظر گرفت.

3- اندوخته قانونی

طبق ماده 140 اصلاحيه قانون تجارت هر شرکت مکلف است سالانه یک بیستم (۵ درصد) از سود خالص خود را به عنوان اندوخته قانونی در حسابی به همین عنوان ذخیره کند. اما نکته قابل توجه اندوخته قانونی اینست که تا زمان رسیدن مانده این حساب به میزان یک دهم ( 10 درصد) کل سرمایه شرکت باید این کار هر ساله تکرار شود و از آن به بعد نیز به اختیار شرکت خواهد بود. همچنین بر اساس تبصره 2 ماده 158 قانون تجارت انتقال مانده این حساب به سرمایه ممنوع می باشد.

4- سایر اندوخته ها

مجمع هر شرکت مجاز است تا رأساً و یا بر اساس پیشنهاد هیئت مدیره به اخذ هرگونه ذخیره اختیاری متناسب با برنامه های آتی شرکت اقدام نماید، به عبارت دیگر در اندوخته قانونی حرف از مادهی قانون و الزام آن بر شرکت ها بوده است، اما در اندوخته های دیگر این الزام وجود ندارد و در واقع این خود شرکت است که به صورت اختیاری و به جهت آمادگی مالی لازم برای برنامه های آینده اش مبالغی را به حساب اندوخته می برد، در حقیقت سایر اندوخته ها مشمول اجزائی نظیر اندوخته طرح و توسعه ، اندوخته احتیاطی، اندوخته تکمیل و ….. میباشد که براساس مقصود مدیریت شرکت به حساب مربوطه گرفته میشود.

5- مازاد تجدید ارزیابی دارایی ها

در حقیقت هنگام ثبت دارایی ها آن ها را به ارزش خریداری شده شان( بهای تمام شده ) در دفاتر حسابداری و در نهایت در صورت های مالی ثبت میکنیم اما گاهی اوقات بدلیل وجود تورم و یا مستهلک شدن غیر طبیعی دارایی ارزش آن با مقداری که در صورت های مالی است بسیار متفاوت میشود به همین جهت است که شرکت ها دارایی های خودشان را مجدداً قیمت گذاری و یا تجدید ارزیابی میکنند، به عبارت دیگر آن ها با این کار مشخص می کنند که این دارایی ها نسبت به بهای اولیه و یا قبلی شان گرانتر یا ارزانتر شدهاند. در واقع همین تغییر قیمت هاست که در حسابی با عنوان مازاد تجدید ارزیابی ذیل سرفصل حقوق صاحبان سهام ترازنامه ثبت و نگهداری میشوند.

6- تفاوت تسعیر ارز

در حقیقت شرکت هایی که صادراتی و وارداتی هستند ، شعب خارجی دارند و یا اینکه به هر صورتی دارای مراودات با کشور های خارجی هستند، برای اینکه بتوانند معاملات ارزی و عملیات خارجی خود را در صورتهای مالی شرکت وارد کنند نیاز به تبدیل واحد پولی آن کشور خارجی به واحد پولی صورت مالی که در ایران ریال است دارند که در نتیجه صورتهای مالی عملیات خارجی به واحد پول گزارشگری ( ریال ) تسعیر شود.

برای مثال فرض کنید شرکتی که کار واردات انجام میدهد پس از وارد کردن کالا های مدنظرش 100 دلار به شرکت فروشنده بدهکار شود در این صورت است که میبایست 100 دلار را به نرخ تاریخ معامله به ریال تبدیل نماید، نکته اصلی اینجاست که در اثر گذشت زمان نرخ ارز خارجی تغییر می نماید؛ در همین مثالی که گفته شد فرض کنید تاریخ خرید کالاها 01/01/1400 باشد و در این تاریخ نرخ هر دلار 1000 ریال باشد، اما در میانه سال و به تاریخ گزارش صورت های مالی 6 ماهه به این نتیجه میرسیم که در تاریخ 29/06/1400 نرخ دلار به 1500 ریال رسیده است، باتوجه به استاندارد های حسابداری میبایست این بدهی به نرخ روز ترازنامه تسعیر گردد ، برای اینکار ابتدا نرخ تبدیل ارز در تاریخ خرید کالا را از نرخ تاریخ ترازنامه کسر کرده و حاصل را در 100 دلار مذکور ضرب میکنیم، عدد نهایی بدست آمده را به عنوان تفاوت تسعیر ارز به حساب گرفته و در صورت های مالی قید میکنیم.

7- سود و زیان انباشته

حساب سود و زیان انباشته در حقیقت همان حسابی است که سود و زیان های خالص دوره های گذشته در آن انباشت شده و با یکدیگر جمع میشوند، سود و زیان هر سال از صورت سودو زیان به این حساب منتقل میگردد.

نکته حائز اهمیت اینست که درصورت عدم منع قانونی و تصویب مجمع میتوان سود انباشته را متناسب با سهم هر سهامدار با انجام تشریفات قانونی به عنوان سرمایه در نظر گرفت.

8- سهام خزانه

ممکن است هیئت مدیره یک شرکت بورسی برای اهدافی خاص تصمیم بگیرند بخشی از سهام شرکت را از دست سهامداران جمع کنند و یا به عبارتی از سهامداران بخرند، در این صورت به این سهام خریداریشده، سهام خزانه گفته میشود. در حقیقت سهام خزانه از حقوقی همچون حق سود سهام، حق رای، حق تقدم خرید برخوردار نمیباشد و حتی اگر شرکت آن را خریداری کند نمیتواند در مجمع شرکت و نظر بدهد.

البته باید در نظر داشت که بازخرید سهام توسط شرکت ها در بورس اوراق بهادار تهران به لحاظ قانونی فعلاً امکانپذیر نیست و این بدلیل ممنوعیت قانونی معاملات سهام خزانه در ایران است .

9- صرف سهام خزانه

اگر شرکت سهام خزانه را به قیمتی بالاتر از قیمت اسمی آن خریداری کند، اختلافِ قیمت خرید و ارزش اسمی را صرف سهام خزانه میگویند اما بدلیل مجاز نبودن خزانه کردن سهام این حساب نیز در ایران فعلاً کاربردی ندارد.

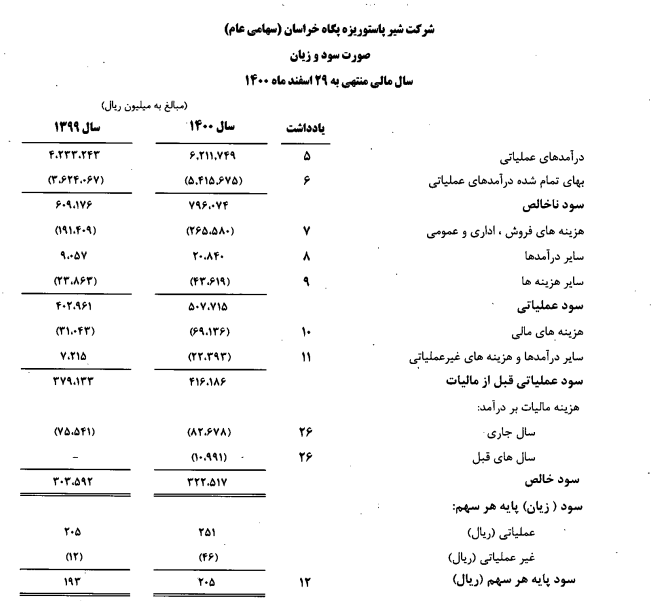

برای مشاهده صورت سود و زیان شرکت های بورسی و بررسی اجزای آن میبایست به سایت کدال مراجعه کرده و با جستجو نام شرکت مورد نظر صورت های مالی آن را دریافت کنند، همچنین نمونه ای از صورت سود و زیان یکی از شرکت های بورسی جهت آشنایی بیشتر با موراد مذکور بالا در ادامه قابل مشاهده است: