در ادامه گامِ 10 تحلیل بنیادی که به بیان نسبت های مالی پرداختیم به توضیح اولین دسته از این نسبت ها یعنی همان نسبت نقدینگی میپردازیم، نسبت های نقدینگی توان بازپرداخت بدهی های کوتاه مدت را نشان میدهد یا به عبارتی توانایی شرکت در انجام تعهدات مالی جاری را اندازه گیری می کند؛ همچنین سرفصل نسبت های نقدینگی شامل نسبت هایی به شرح زیر است.

قبل از پراختن به نسبت های نقدینگی ابتدا به توضیح اقلام قابل ذکر در فرمول های آن میپردازیم؛ داراییهای جاری آشنا شویم. داراییهای جاری، داراییهایی هستند که در طی سال مالی جاری یا دوره مالی مورد نظر شرکت، به صورت معقول و منطقی و نه خوشبینانه یا بدبینانه، قابل تبدیل به پول نقد هستند و شامل پول، سرمایهگذاریهای کوتاهمدت که به سادگی قابل فروش و تبدیل به نقدینگی هستند و حتی موجودی انبار زمانی که با افق زمانی کوتاهمدت قابل فروش و تبدیل به پول نقد باشد را شامل میشود. همچنین نوع دیگر داراییهای جاری، حسابهای دریافتنی است. حسابهای دریافتنی مطالباتی هستند که در کوتاهمدت میتوان آنها را به پول نقد تبدیل کرد.

بدهیهای جاری نیز همان تعهدات مالی شرکت هستند که باید در طول سال جاری و به عبارت دیگر در کوتاه مدت، آنها را اجرایی کند.

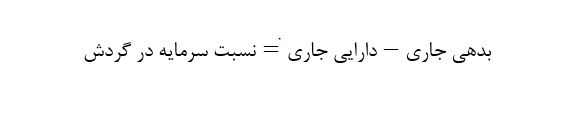

1- نسبت سرمایه درگردش

از نسبت سرمایه درگردش عمدتاً جهت سنجش توانایی واحد های تجاری در پرداخت بدهی های کوتاه مدت از محل دارایی های جاری استفاده می شود؛

به تعبیر دیگر، سرمایه در گردش به باقیمانده سرمایه نقدی شرکت در بانک پس از کسر بدهیهای جاری آن نیز گفته میشود. حال میتوان گفت که سرمایه در گردش همان میزان واقعی داراییهای نقد یا نزدیک به نقد یک شرکت است و در واقع همان چیزیست که هزینهها و نیازهای روزمره یک شرکت را تأمین میکند.

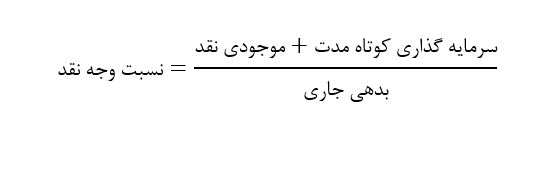

2 – نسبت وجه نقد

نسبت وجه نقد را میتوان محافظهکارانهترین نسبت نقدینگی دانست. چرا که نسبت موجودی نقدی و سرمایه گذاریهای کوتاهمدت را به بدهیهای جاری نشان میدهد. بالا بودن این نسبت نشاندهنده عدم استفاده از منابع نقد است. پایین بودن آن نیز میتواند منجر به ایجاد مشکل در بازپرداخت بدهیها شود. نسبت وجه نقد به شرح زیر قابل محاسبه است:

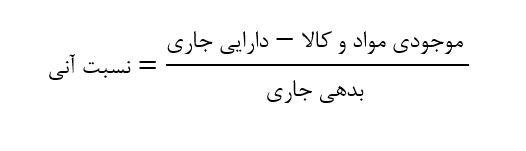

3- نسبت آنی(سریع)

نسبت آنی یا (Quick Ratio)، یکی از نسبتهای نقدینگی شرکتهاست. در حقیقت این نسبت از تقسیم داراییهای جاری، با کسر موجودی کالا، پیش پرداخت ها، سپرده و سفارشات از آن، بر بدهیهای جاری حاصل میگردد و نشان دهنده وضعیت نقدینگی شرکت میباشد و به عبارت دیگر اگر کل بدهی های واحد تجاری بلافاصله و دفعتاً قابل پرداخت باشد آیا واحد تجاری خواهد توانست آنرا بپردازد یا خیر.

در حقیقت برای تحلیل نسبت آنی این طور بیان شده که اگر نسبت آنی نزدیک به یک باشد، نشان دهنده وضعیت مناسب شرکت در بازپرداخت بدهیهای کوتاهمدت است واگر که این نسبت کمتر از یک باشد امکان بروز مشکلات مالی برای شرکت وجود خواهد داشت. چرا که این حالت به معنای عدم توانایی شرکت در بازپرداخت سریع بدهیهاست.

4-نسبت جاری

نسبت جاری(current ratio) از تقسیم دارایی های جاری موسسه به بدهی های جاری واحد تجاری به دست میآید. این نسبت توانایی و قدرت پرداخت شرکت را در مورد بدهیهای کوتاهمدت اندازه گیری میکند. به عبارت دیگر به کمک این نسبت میتوانیم متوجه شویم که اگر از امروز به بعد هیچ درآمدی نداشته باشیم، چه میزان از بدهی هایی جاری خود (مانند حقوق و دستمزد پرداختنی، مالیات بر حقوق، حق بیمه سازمان تامین اجتماعی، و …) را از محل دارائی های جاری پرداخت کنیم. در واقع این نسبت توانایی شرکت را نسبت به پرداخت تعهدات و بدهی های کوتاه مدت را نشان میدهد.

معمولا بانک ها و موسسات مالی به شرکت هایی که نسبت جاری آنها 2 به 1 باشد در اعطای وام و تسهیلات نظر مساعد تری دارند.