حباب دارایی زمانی اتفاق میافتد که قیمت یک دارایی مالی یا کالا به سطوحی برسد که بسیار بالاتر از معیارهای تاریخی، ارزش ذاتی دارایی یا هر دو باشد. مشکل این است که از آنجایی که ارزش ذاتی یک دارایی میتواند دامنه بسیار وسیعی داشته باشد، یک حباب اغلب با این فرض ناقص توجیه میشود که ارزش ذاتی یک دارایی به شدت افزایش یافته است، به این معنی که ارزش دارایی بسیار بیشتر از آن چیزی است که اساساً هست.

پیشبینی برخی حبابها آسانتر از سایرین است. وقتی نوبت به بازار سهام میرسد، میتوان از معیارهای سنتی ارزشگذاری برای شناسایی بیش از حد ارزشگذاری استفاده کرد. به عنوان مثال، یک شاخص سهام که با نسبت قیمت به سود دو برابر میانگین تاریخی معامله میشود، احتمالاً در قلمرو حبابدار معامله میشود، اگرچه ممکن است برای تعیین قطعی به تحلیل بیشتری نیاز باشد. تشخیص حبابهای دیگر سختتر است و ممکن است فقط در گذشته شناسایی شوند.

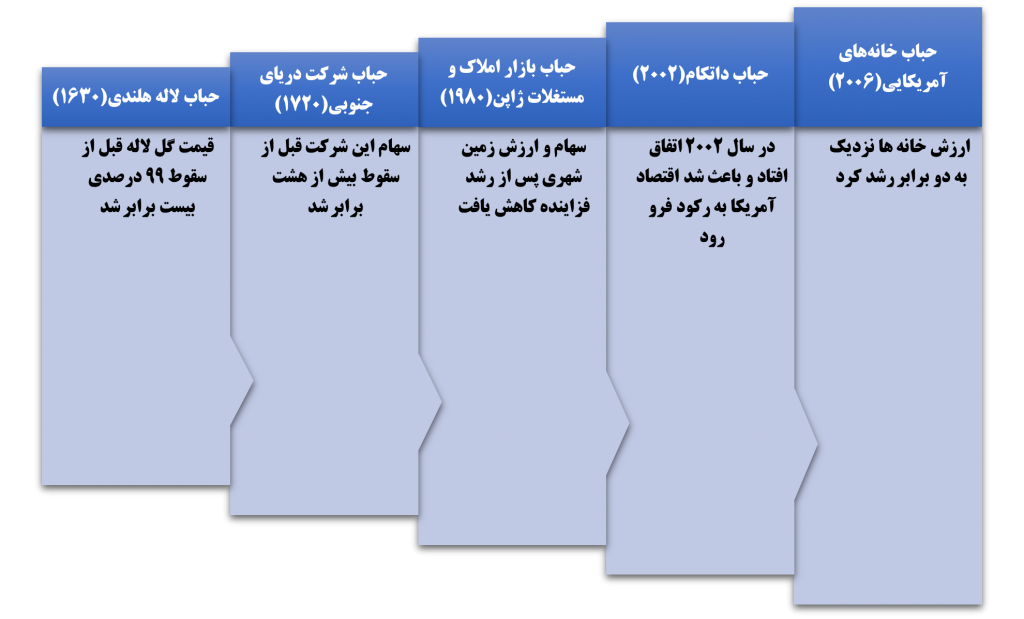

در زیر پنج مورد از بزرگترین حبابهای دارایی در تاریخ آمده است که سه مورد از آنها از اواخر دهه 1980 در دنیا رخ داده است.

حباب لاله هلندی

تولیپمانیا که در دهه 1630 هلند را گرفت، یکی از اولین نمونه های ثبت شده حباب غیرمنطقی دارایی است. در طول حباب لاله هلندی، قیمت گل لاله بین نوامبر 1636 و فوریه 1637 تا 99 درصد سقوط کرد و تا مه 1637، 20 برابر شد. همانطور که حبابها معمولاً رشد میکردند، تولیپمانیا بین بخش وسیعی از جمعیت هلندی شایع شده بود و در اوج آن، برخی از پیازهای لاله قیمتهایی بالاتر از قیمت برخی خانهها داشتند.

حباب شرکت دریای جنوبی

حباب دریای جنوبی در سال 1720 توسط مجموعه شرایط پیچیده تری نسبت به Tulipmania ایجاد شد. شرکت دریای جنوبی در سال 1711 تشکیل شد و دولت بریتانیا به آن وعده انحصار تمام تجارت با مستعمرات اسپانیایی آمریکای جنوبی را داده بود. سرمایه گذاران در انتظار تکرار موفقیت شرکت هند شرقی، که تجارت پر رونق با هند را به انگلستان داد، سهام شرکت دریای جنوبی را خریداری کردند.

از آنجایی که مدیران آن داستان های بلند درباره ثروت های غیرقابل تصور را در دریاهای جنوبی (آمریکای جنوبی کنونی) پخش میکردند، سهام شرکت در سال 1720 بیش از هشت برابر شد، از 125 پوند در ژانویه به 950 پوند در ژوئیه، قبل از اینکه در ماه های بعدی سقوط کرد و باعث ایجاد یک بحران شدید اقتصادی گردد.

حباب بازار املاک و مستغلات ژاپن

در عصر حاضر، حبابهای داراییها گاهی توسط سیاستهای پولی بیش از حد، تحریک میشوند. حباب اقتصادی ژاپن در دهه 1980 یک نمونه کلاسیک است. افزایش 50 درصدی ین در اوایل دهه 1980 باعث رکود اقتصادی ژاپن در سال 1986 شد و برای مقابله با آن، دولت برنامه محرک های پولی و مالی را آغاز کرد.

این اقدامات به قدری خوب عمل کرد که به سفته بازی افسارگسیخته دامن زد و در نتیجه سهام ژاپن و ارزش زمین شهری بین سال های 1985 و 1989 سه برابر شد. در اوج حباب املاک و مستغلات در سال 1989، ارزش محوطه کاخ امپراتوری در توکیو بیشتر از املاک و مستغلات در کل ایالت کالیفرنیا بود. این حباب در سال 1991 ترکید و زمینه را برای سال های بعدی کاهش قیمتها و رشد اقتصادی کند ژاپن فراهم کرد.

حباب دات کام

برخی از کارشناسان بر این باورند که ترکیدن حباب نزدک دات کام باعث شد که سرمایه گذاران آمریکایی به دلیل این باور اشتباه که املاک و مستغلات طبقه دارایی امنتری هستند، به سمت املاک و مستغلات انباشته شوند. طبق گزارش اداره آمار کار ایالات متحده، در حالی که قیمت مسکن در ایالات متحده از سال 1996 تا 2006 تقریباً دو برابر شد، دو سوم این افزایش از سال 2002 تا 2006 رخ داد.

قیمت مسکن در ایالات متحده در سال 2006 به اوج خود رسید و سپس کاهش یافت که منجر به از دست دادن میانگین خانه های ایالات متحده تا سال 2009 یک سوم ارزش خود شد. رونق و رکود مسکن در ایالات متحده و تأثیرات موجی آن بر اوراق بهادار با پشتوانه وام مسکن، منجر به انقباض اقتصادی جهانی شد که بزرگترین انقباض از زمان رکود دهه 1930 بود. بنابراین، این دوره از اواخر دهه 2000 به عنوان رکود بزرگ شناخته شد.

نتیجهگیری

اگرچه هر حباب متفاوت است، یک عنصر مشترک در بیشتر حباب ها، تمایل شرکت کنندگان به تعلیق ناباوری و نادیده گرفتن ثابت تعداد افزایش علائم هشدار دهنده است. مورد دیگر این است که هر چه حباب بزرگتر باشد، هنگام ترکیدن آسیب بیشتری وارد میکند. و شاید مهمتر از همه این باشد که پنج حباب بزرگ تاریخی، همراه با حبابهای دیگر در این مسیر، درسهای ارزشمندی دارند که همه سرمایهگذاران باید به آنها توجه کنند.