نظام مالی شامل موسساتی است که در چهارچوب بازارهای مالی یه داد و ستد میپردازند. نظام مالی شرایطی را فراهم میکند تا وجوه از پسانداز کنندگان منابع به متقاضیان آن منتقل شود. هدف در این مکانیزم تخصیص بهینه منابع است.

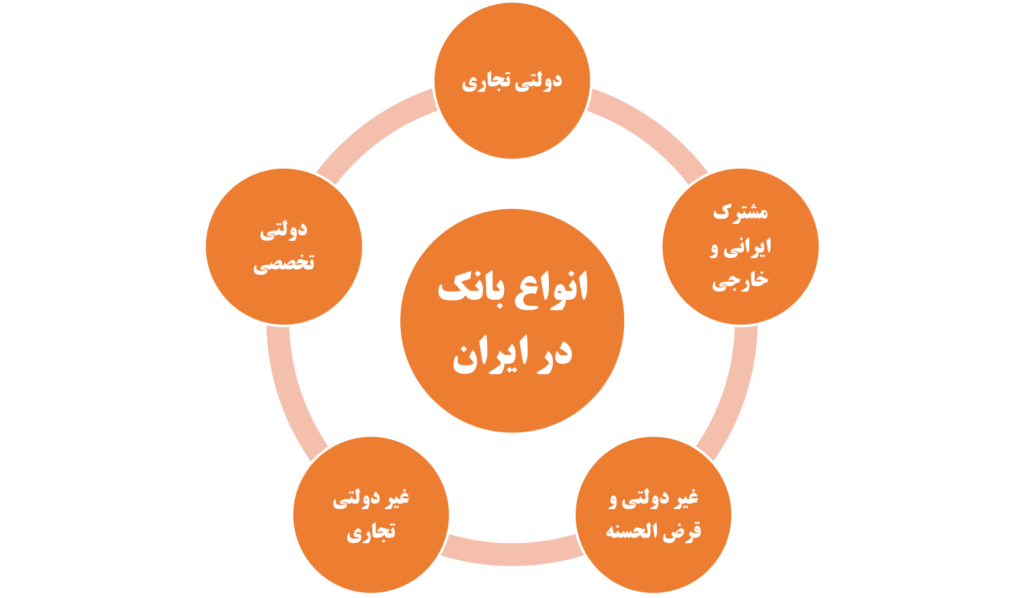

بانکها از مهم ترین اجزاء این سیستم هستند، در ایران بانکها موئسساتی هستند که تحت چهارچوب عقود اسلامی به کسب سود میپردازند. بخش عمدهای از تأمین مالی را در کشور ایران بانکها انجام میدهند و این نقش پر رنگ در کنار فعالیتهای دیگر این موئسسات را به مهمترین بخش نظام مالی ایران تبدیل کرده است.

معرفی بانک خاورمیانه

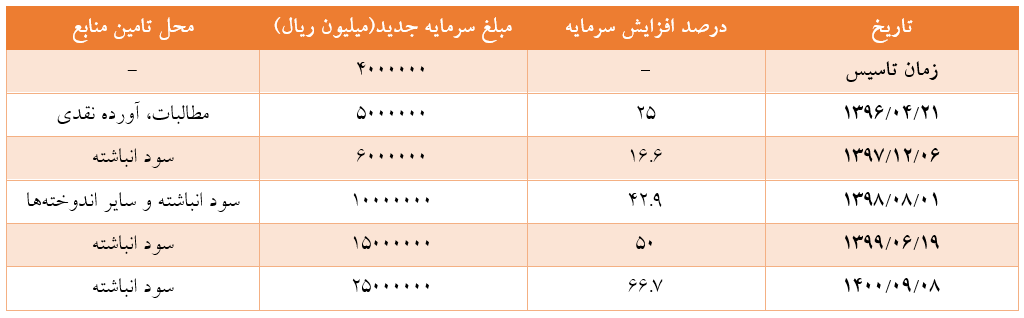

هیات موسس بانک خاورمیانه در سال 1387 برنامه عملیاتی خود برای تاسیس بانک را آغاز کردند. پس از کسب مجوز های لازم از شورای پول و اعتبار پذیره نویسی انجام شد، در فرایند پذیره نویسی سرمایه اولیه چهار هزار میلیارد ریالی توسط اشخاص حقیقی و حقوقی تامین شد. سپس در سال 1391 و با برگزاری جلسه مجمع عمومی فعالیت این بانک به طور رسمی آغاز شد. بانک خاور میانه در بین این دستهبندیها در دستهی بانک های غیر دولتی تجاری قرار گرفته است.

سهامداران

بر اساس آخرین اطلاعات منتشر شده توسط بانک خاورمیانه، تعداد سهامداران این بانک 22080 شخص حقیقی و حقوقی هستند که ترکیب سهامداران بالای 1 %بانک خاورمیانه به شرح زیر است:

شرکتهای سرمایهپذیر

محصولات و خدمات بانک خاورمیانه

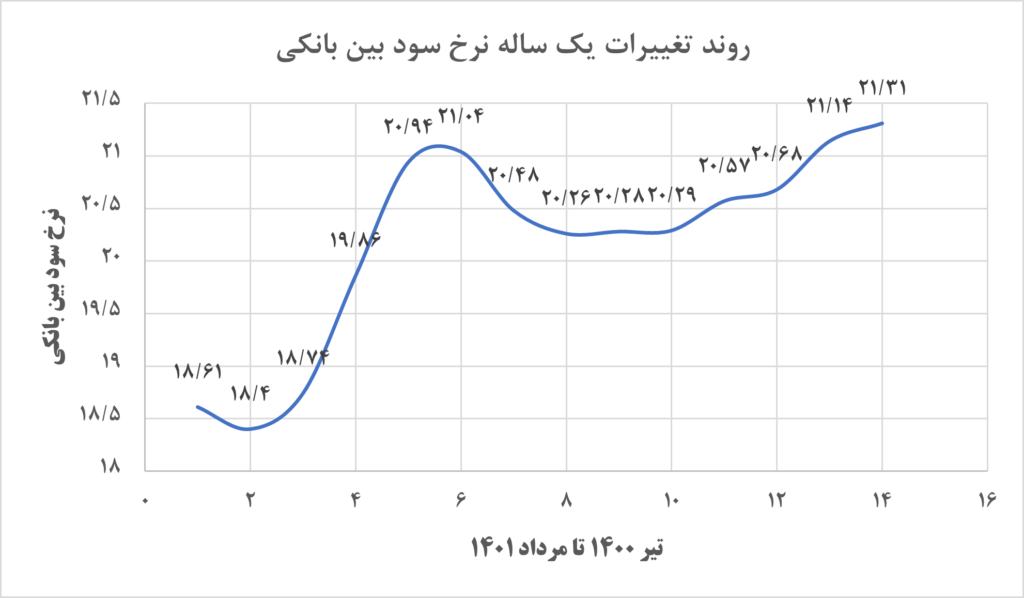

تاثیرات نرخ سود بانکی

مهمترین عامل تأثیرگذار در فعالیت بانکها نرخ سود یا نرخ بهره است، در ایران این نرخ از طرف دولت و به صورت دستوری تعیین میشود، در نتیجه بانکها در این زمینه توان رقابت چندانی با یکدیگر ندارند. از طرفی این نرخ دستوری تعیین شده عددی کمتر از نرخ تورم است، همین امر باعث منفی شدن نرخ بهره واقعی میشود که موجب افزایش تقاضا برای دریافت سپرده و کاهش پایداری تسهیلات بانکی میشود.

همین موضوع برخی از بانکها را وادار به سرپیچی از این قوانین وضع شده در راستای نرخ بهره بانکی میکند و شرایط را برای بانکهایی که در چهارچوب این قانون فعالیت میکنند سختتر میکند. علاوه بر این، افزایش استقراضهای دولت از سیستم بانکی در سالهای اخیر نیز جدای تأثیرات منفی اقتصادی باعث بالارفتن هزینه تأمین مالی بدون ریسک شده است که تأثیر مستقیمی بر فعالیت بانکها دارد.

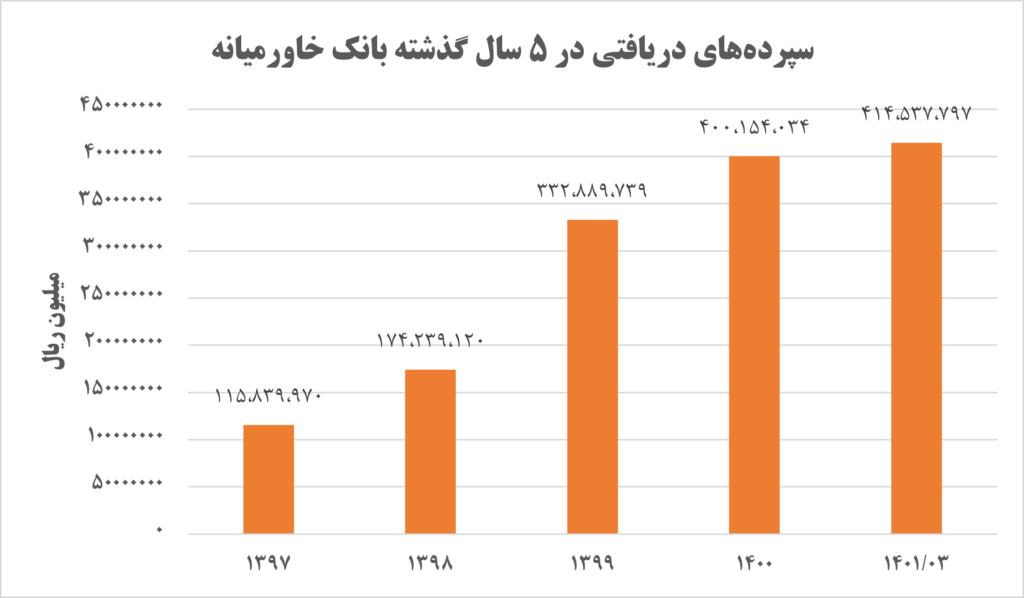

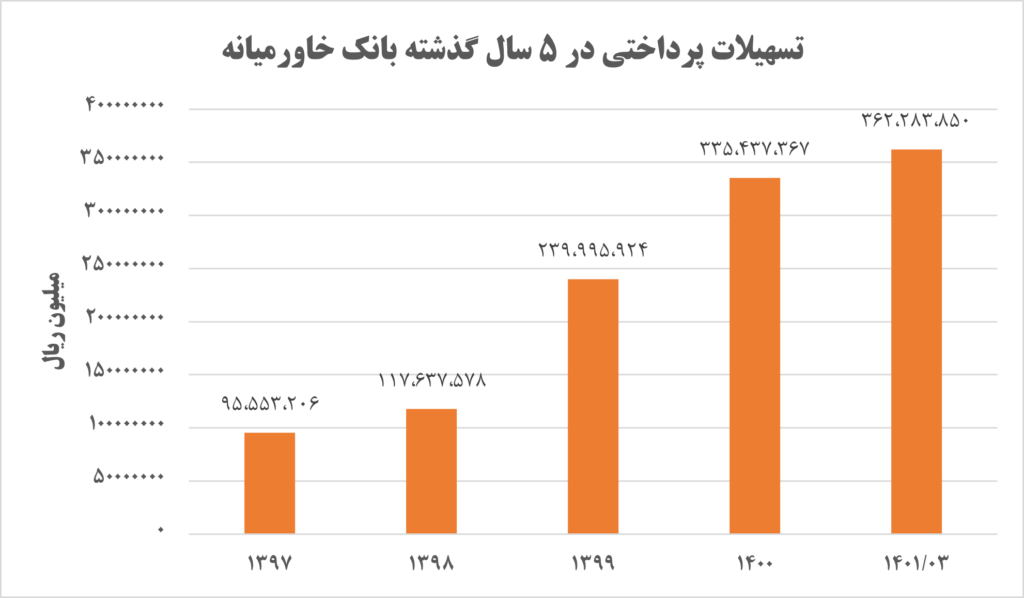

وضعیت سپردهها و تسهیلات بانک خاورمیانه

سپردههای دریافتی بانک خاورمیانه در 5 سال گذشته به شرح زیر بوده است:

همچنین تسهیلات پرداختی بانک نیز در دوره مشابه به شرح زیر بوده است:

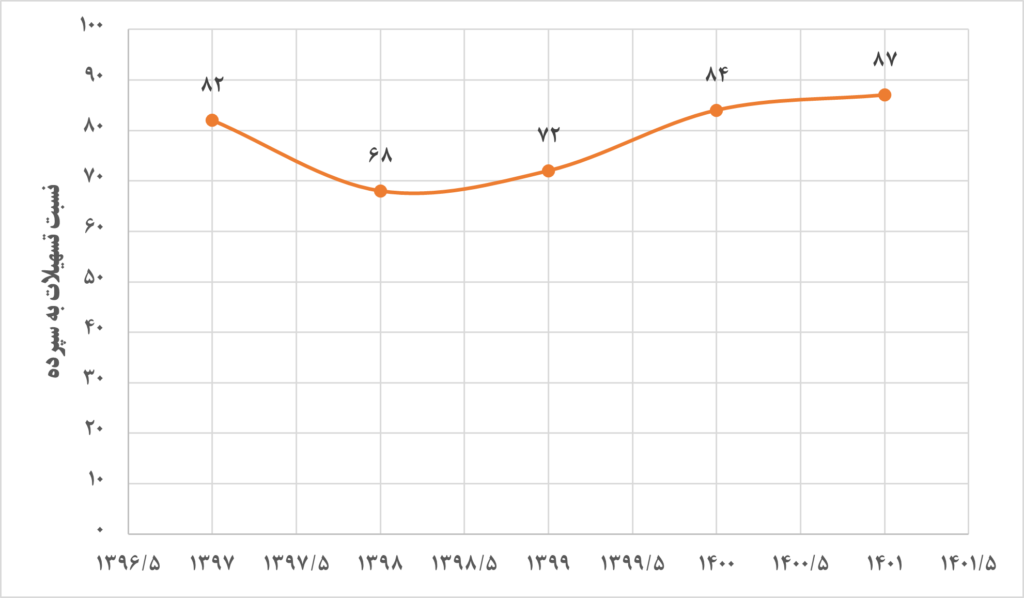

نسبت تسهیلات به سپردهها

در هر اقتصادی که نرخ بهره کاهشی است و رو به کمشدن میرود، هر مؤسسه مالی باید سپردهپذیر باشد تا تسهیلاتدهنده، در اقتصادی شبیه به اقتصاد ایران که نرخ بهره واقعی منفی است(نرخ بهره واقعی = نرخ بهره اسمی + تورم) برای بانکها بهتر است که به جای سرمایهگذاری در تسهیلات منابع دریافتی از محل سپرده را در داراییها یا فرصتهای سرمایهگذاری با بازدهی بیشتر (متناسب با محدودیتهای ریسک) سرمایهگذاری کنند.

میانگین نسبت تسهیلات به سپردهها برای بانک خاورمیانه در 5 سال گذشته 79 %بوده است و طبق آخرین گذارش منتشر شده بانک، این نسبت برای دوره ۳ماهه ابتدایی سال 1401 برابر 87 %بوده است.

نکتهای که در برسی این روند باید در نظر گرفت این است که سود بانکها از محل ایجاد نرخ کرک اسپرد است، این نرخ در اصل همان اختلاف بین بهره پرداختی به سپردهگذار و سود دریافتی از تسهیلات گیرندگان است (سود دریافتی از محل سرمایهگذاریهای دیگر با درنظرگرفتن پارامتر ریسک).

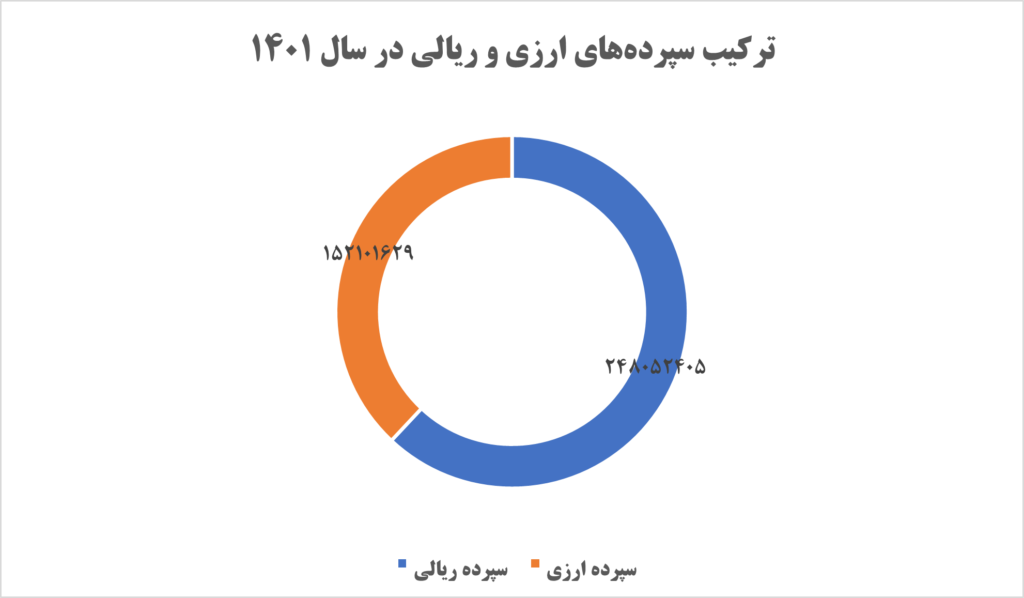

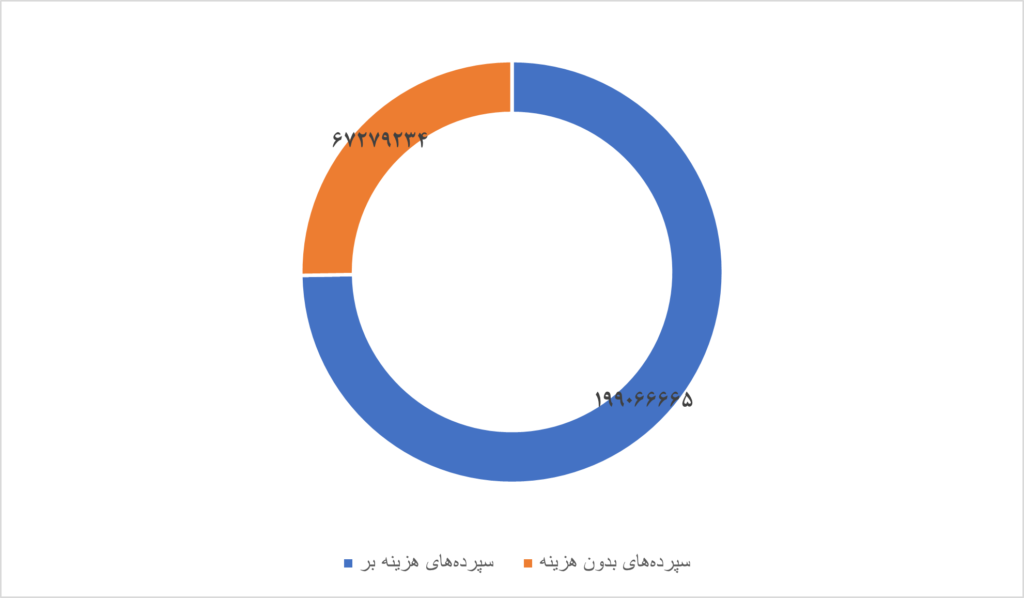

ترکیب سپردههای دریافتی

جمع سپردههای دریافتی بانک بر اساس آخرین گزارش در سال 1401 برابر 414537797 میلیون ریال بوده است که از این مبلغ %65(248052405میلیون ریال) آن سپردههای ریالی و مابقی آن سپردههای ارزی است.

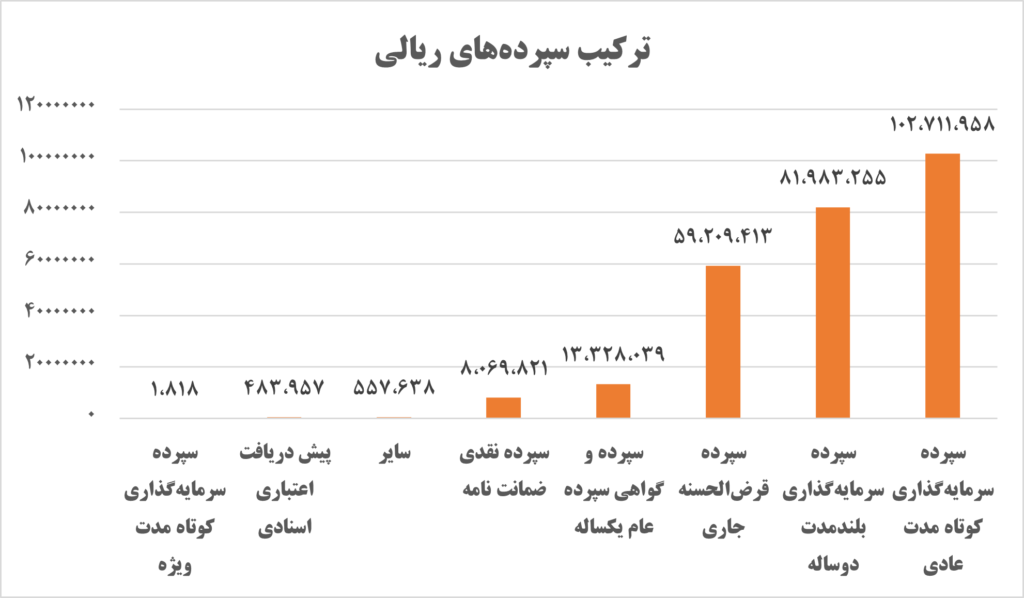

همچنین ترکیب سپردههای ریالی این بانک در تاریخ گزارش به شرح زیر بوده است:

نکتهای که در ترکیب سپردهها باید به آن توجه کرد هزینه بر و بی هزینه بودن نوع سپرده و وزن آن در جمع سپردههای بانکهاست. نسبت سپردههای هزینه بر به کل سپردههای ریالی برای بانک خاورمیانه 75 %و نسبت سپردههای بدون هزینه به کل سپردههای ریالی برابر 25 %است.

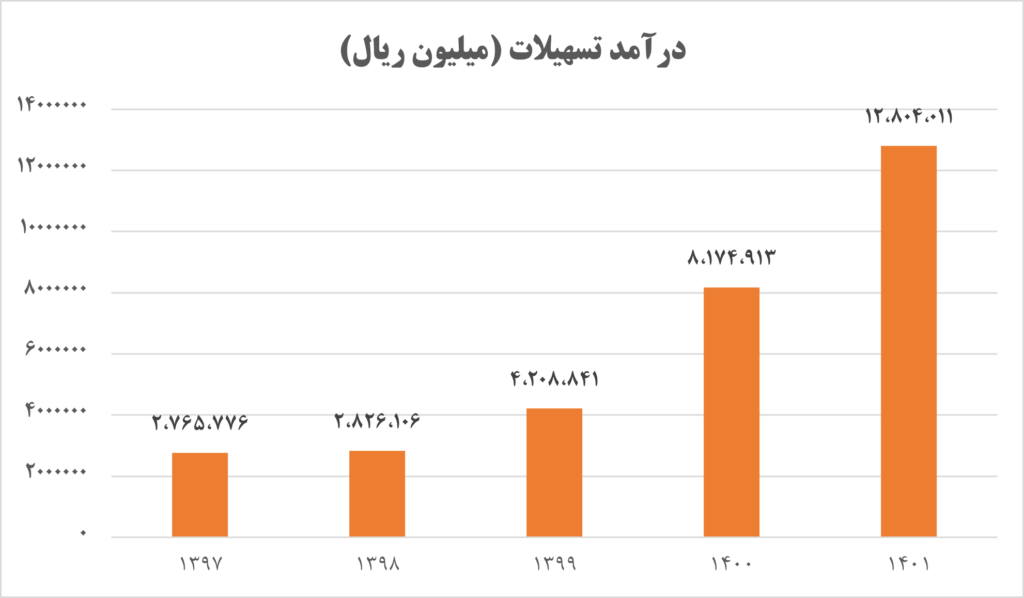

درآمد تسهیلات

درآمد بانک خاورمیانه از محل تسهیلات اعطایی در 5 سال گذشته به شرح زیر بوده است

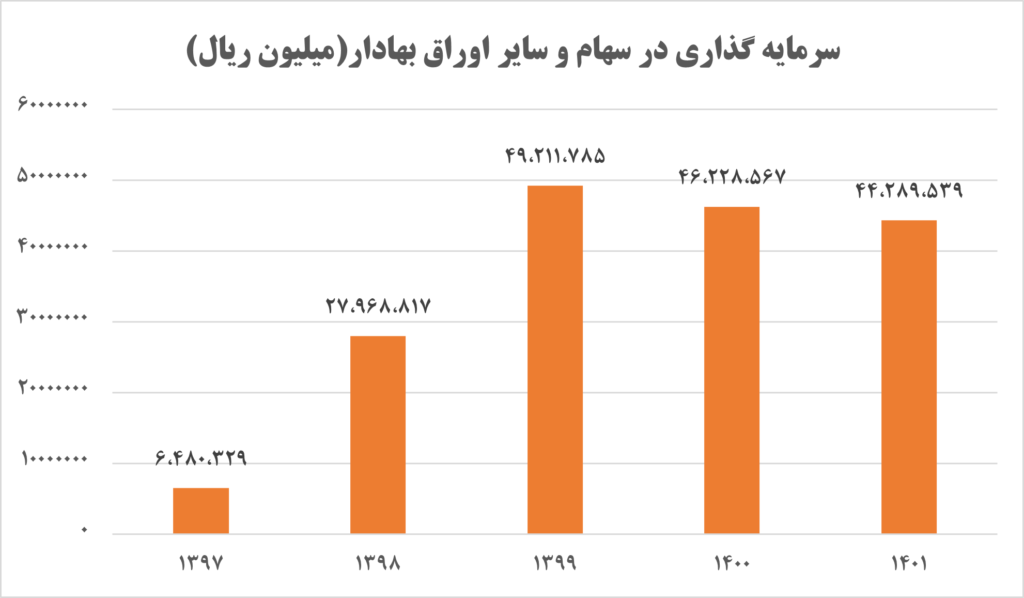

داراییها

ارزش سرمایهگذاریهای شرکت در 5 سال گذشته به شرح زیر بوده است: همانطور که میبینید بیشترین رشد ارزش سرمایهگذاریها مربوط به سال 1398-1399 بوده که عمدتاً مربوط به سرمایهگذاری در بازار سرمایه است.

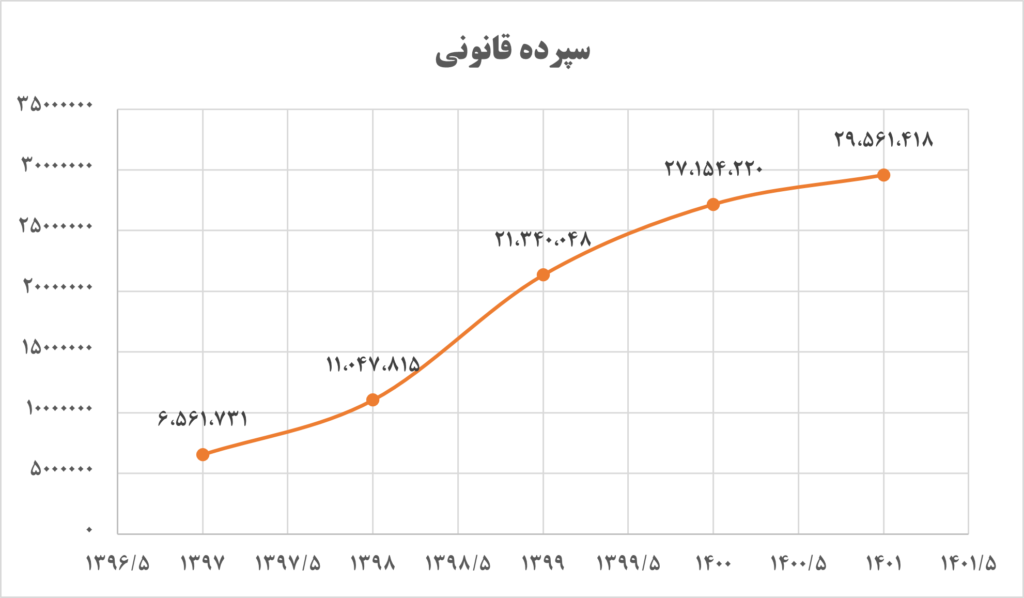

همچنین روند ۵ساله سپرده قانونی بانک نزد بانک مرکزی به شرح زیر بوده است:

اقلام حقوق صاحبان سهام

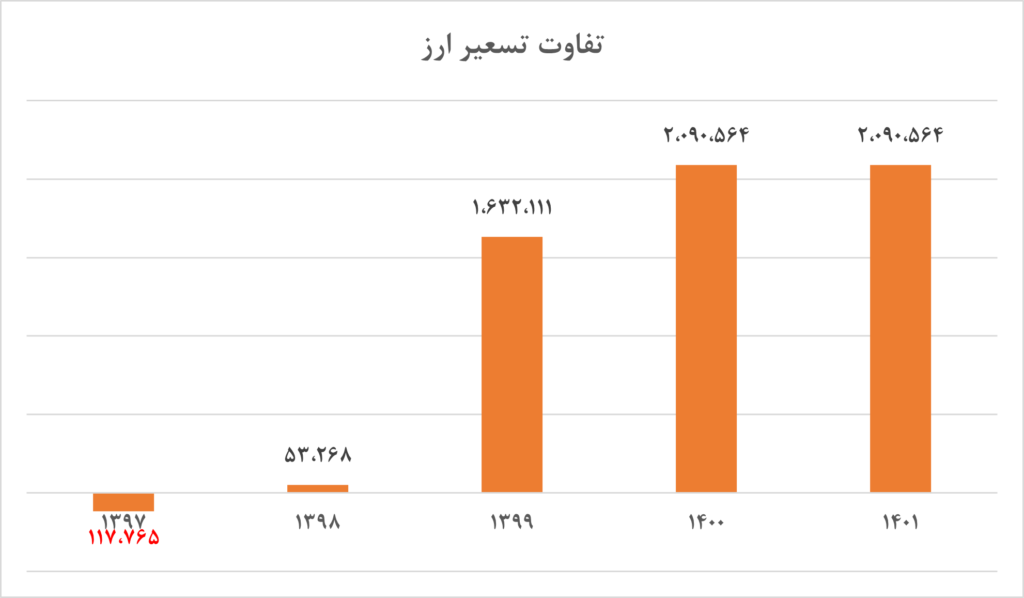

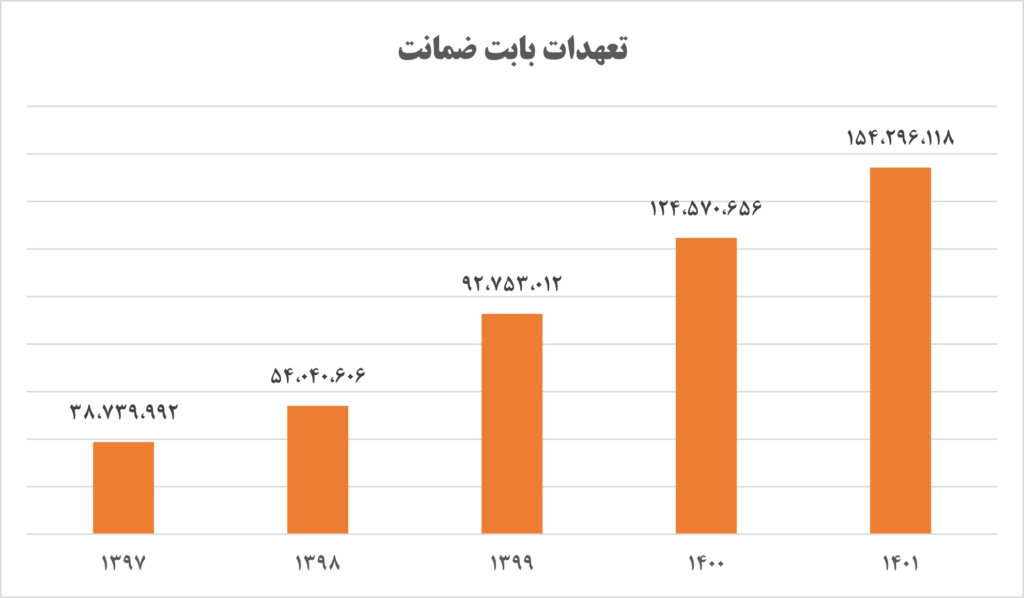

اقلام زیر خط (تعهدات مشتریان)

قسمتی از عملیات بانکداری، بانکها را وارد مبادلاتی میکند که دارای اثرات مالی هستند که در ترازنامه تأثیر نمیگذارد. در اصل این مبادالت تعهداتی را وجود میاورند که اقلامی خارج از موارد موجود در ترازنامه را تحت تأثیر قرار میدهد. یکی از مهمترین این مبادلات ضمانت نامهها و مبادلات اعتباری هستند.

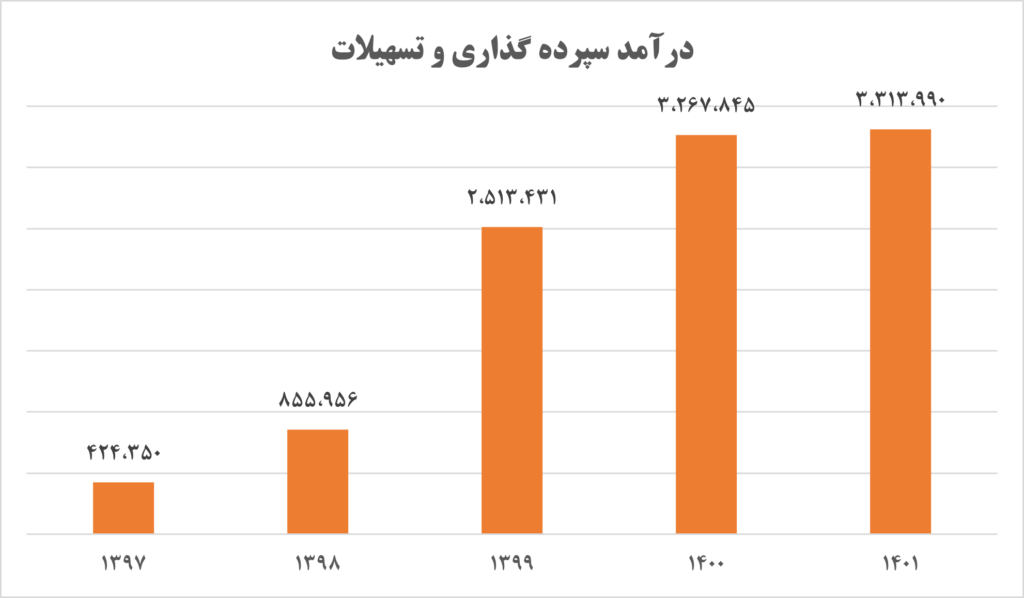

اقلام بااهمیت صورت سود و زیان

درآمدهای بانک از محل سپردهگذاری و تسهیلات در آخرین گزارش (۳ماهه منتهی به 1401/03)برابر 3313990 میلیون ریال بوده که نسبت به دورههای قبل رشد چشمگیری داشته است.

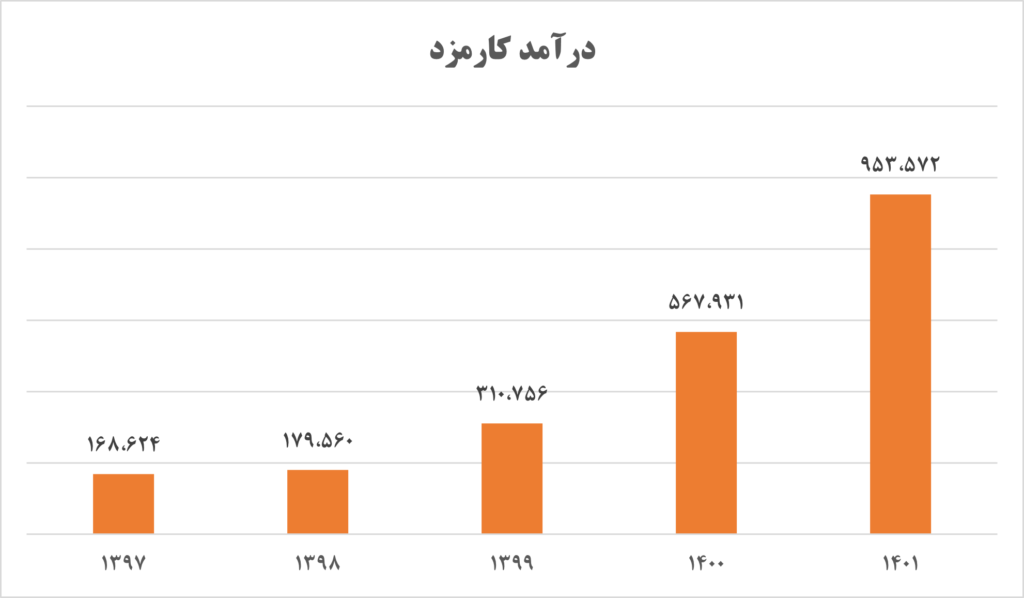

همچنین درآمد بانک از محل کارمزدهای دریافتی نیز نسبت به دورههای پیش رشد چشمگیری داشته است.

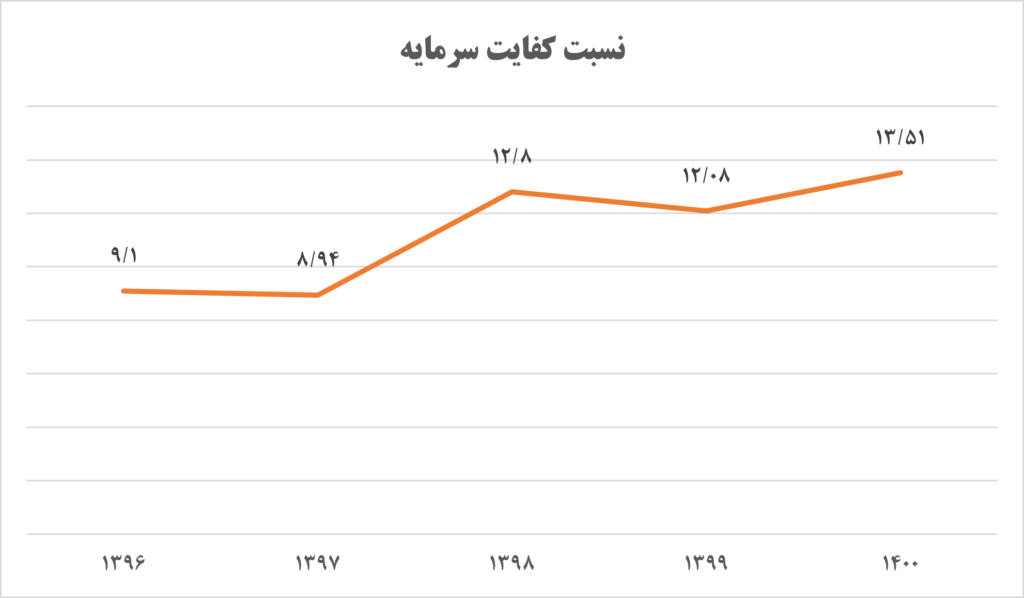

برسی نسبت های با اهمیت بانک

یکی از کلیدی ترین شاخصها در تحلیل هر بانکی، برسی نسبت کفایت سرمایه آن بانک است. با برسی این نسبت میتوان متوجه شد که داراییهای بانک در چه نوع سبدی از لحاظ ریسک سرمایه گذاری شده است. بانک خاورمیانه با نسبت کفایت سرمایه 13.51 %در آخرین گزارشها از وضعیت مطلوبی نسبت به حداقلهای بانک مرکزی و دیگر همگروهیها قرار دارد.

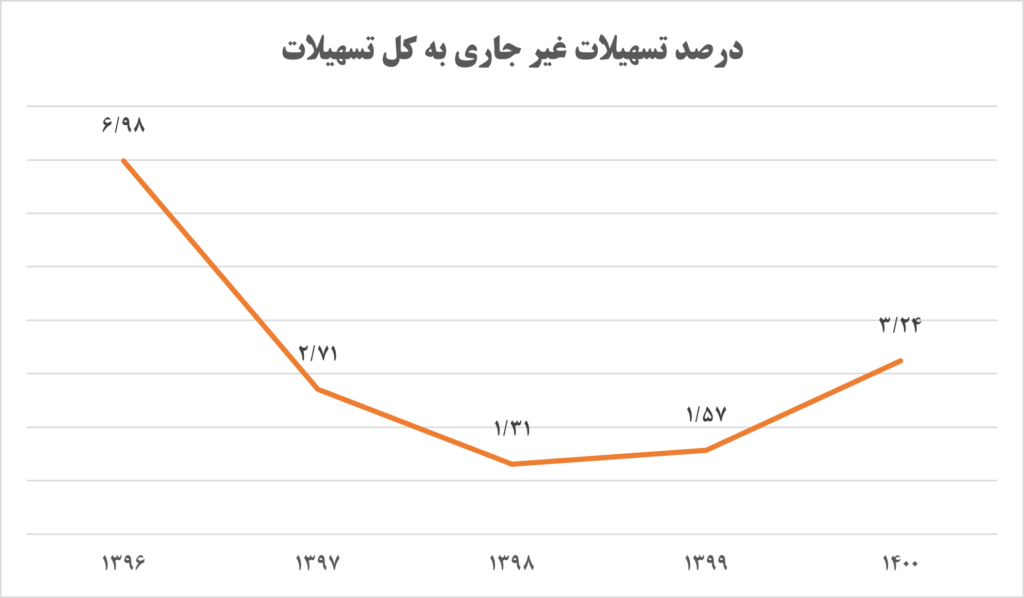

نسبت تسهیلات غیر جاری به کل تسهیلات (NPL)

هرچقدر وزن مطالبات غیر جاری در ترکیب کل مطالبات بانکها یشتر باشد بانک شرایط بهتری دارد.

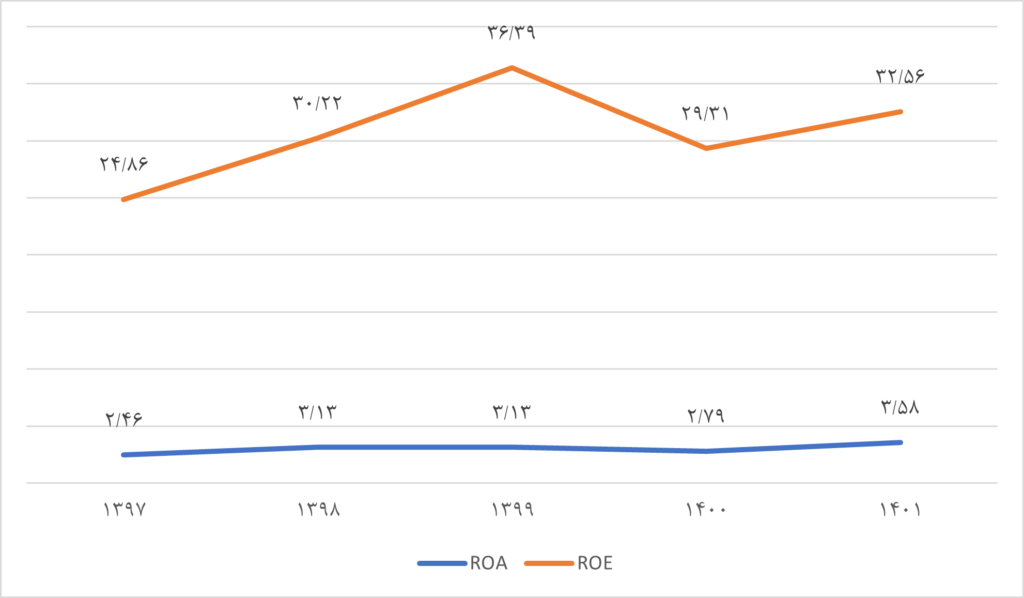

بازده داراییها و بازده حقوق صاحبان سهام

نسبت سود خالص به کل دارایی های بانک برای بانک خاور میانه برابر 3.5 %است که نسبت به سال های گذشته روند رو به رشد و آرامی را در پیش دارد. همچنین بازدهی حقوق صاحبان سهام نیز در آخرین گزارش شرکت برابر 32.56%بوده است

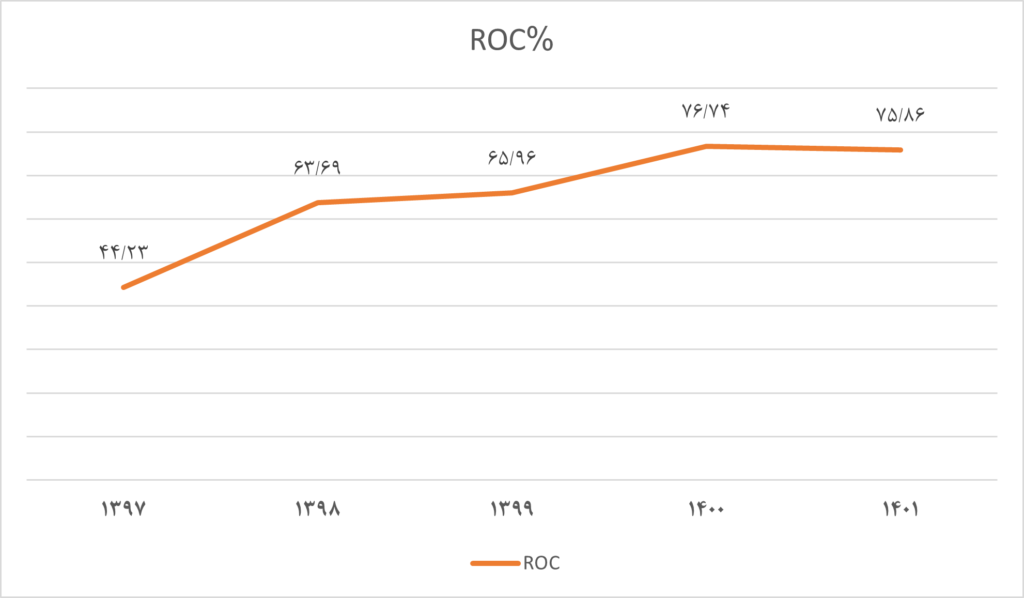

نسبت بازدهی سرمایه

این نسبت نیز یکی از مهم ترین نسبت ها برای برسی عملکرد یک موئسسه سرمایه پذیر است، درواقع این نسبت بیان میکند که این مجموعه به ازای هر یک واحد سرمایه دریافتی، چقدر سود کرده است.

همانطور که مشاهده میکنید در 5 سال گذشته این نسبت برای بانک خاورمیانه رشد چشمگیری داشته است و در آخرین دوره گزارش شده برابر 75.86 %است.