بانک اقتصاد نوین در تاریخ 29 الی 31 تیرماه 1380 بر اساس مجوز های مأخوذه از بانک مرکزی جمهوری اسلامی ایران و سازمان بورس و اوراق بهادار، اقدام به پذیره نویسی سهام نمود.

مجمع عمومی موسس بانک اقتصادنوین در 13 مرداد 1380 برگزار و در تاریخ 20 مرداد همان سال، با سرمایه اولیه ای به مبلغ 250 میلیارد ریال در اداره ثبت شرکت ها و مؤسسات غیرتجاری تهران، تحت شماره 177132 به ثبت رسید. پس از چند دوره افزایش سرمایه سنوات قبل، با اخذ مجوز از بانک مرکزی جمهوری اسلامی ایران و سازمان بورس و اوراق بهادار و بر اساس مصوبه مجمع عمومی فوق العاده مورخ 22 اردیبهشت ماه 1399 بانک، افزایش سرمایه از مبلغ 13،131،000 میلیون ریال به مبلغ 30،425،734 میلیون ریال را از محل مازاد تجدید ارزیابی دارایی (زمین) محقق و در تاریخ 18 / 04 / 1399 نزد اداره ثبت شرکت ها و مؤسسات غیرتجاری تهران به ثبت رسید. به علاوه این بانک از نظر کمیت شعبه و کارمند دارای تعداد 231 شعبه و 3,317 کارمند میباشد.

خدمات بانک اقتصاد نوین

بانک در چارچوب قانون پولی و بانکی کشور، قانون عملیات بانکی بدون ربا و سایر قوانین ذیربط، مقررات ناظر بر عملیات مجاز بانکی و سایر مصوبات شورای پول و اعتبار و دستورات بانک مرکزی جمهوری اسلامی ایران و با اخذ مجوزهای لازم، مجاز به انجام فعالیت های زیر می باشد قبول سپرده، صدور گواهی سپرده عام و خاص، ارایه چک و خدمات مرتبط با آن طبق قانون صدور چک، انجام عملیات بین بانکی، انجام عملیات اعتباری مصرح در قانون عملیات بانکی بدون ربا و آیین نامه های مربوطه، ارایه انواع ابزارهای پرداخت، دریافت، پرداخت، نقل و انتقال وجوه ریالی و ارزی، انجام امور نمایندگی به منظور جمع آوری وجوه، انواع قبوض خدمات شهری، ودایع و سه گشایش انواع اعتبار اسنادی و صدور انواع ضمانت نامه، ارایه خدمات بانکی الکترونیکی از جمله صدور انواع کارت های الکترونیکی (کارت های خرید، کارت اعتباری، کیف پول الکترونیکی و…) قبول و نگهداری اشیاء گرانبها، اسناد و اوراق بهادار و اجاره صندوق امانات به مشتریان، انجام عملیات ارزی نظیر خرید و فروش ارز، انتقال ارزه دریافت و اعطای تسهیلات ارزی، صدور حواله های ارزی و سه خدمات مربوط به وجوه اداره شده، تضمین بازخرید اوراق بهادار صادره اشخاص حقوقی دولتی و غیر دولتی، انتشار یا عرضه اوراق مالی اسلامی ریالی و ارزی در داخل و خارج از کشور، انجام سفارشات مستمر مشتریان (دستور پرداخت مستمر)، ارایه خدمات مشاوره ای در زمینه های خدمات مالی، سرمایه گذاری، مدیریت دارایی ها به مشتریان، انجام وظایف قیمومیت، وصایته وکالت و نمایندگی مشتریان طبق قوانین و مقررات مربوطه، سرمایه گذاری از طریق خرید سهام، اوراق مشارکت، اوراق بهادار خارجی و اوراق صکوک، خرید و فروش اموال حسب ضرورت در چارچوب ضوابط بانک مرکزی جمهوری اسلامی ایران، ایجاد هر گونه پوشش بیمه ای برای دارایی های بانک نزد شرکتها و مؤسسات بیمه، حفظ، برقراری و ایجاد رابطه کارگزاری با بانک های داخل و خارج، ترخیص کالا از بنادر و گمرکات به حساب بانک، وصول مطالبات اسنادی، وصول سود سهام مشتریان و واریز به حساب آنها، فروش تمبر مالیاتی و سفته و انجام سایر عملیات قانونی پس از اخذ تأییدیه بانک مرکزی جمهوری اسلامی ایران شایان ذکر است جمع آوری منابع (سپرده) و تخصیص آن (تسهیلات و تعهدات) در چارچوب اعتبار سنجی مقررات ابلاغی بانک مرکزی ج.ا. (به طور مثال آیین نامه های تسهیلات و تعهدات کلان و اشخاص مرتبط و …) صورت می گیرد.

اهداف کلان بانک در پایان ۱۴۰۱

ارتقای جایگاه بانک به بزرگترین و برترین بانک خصوصی

افزایش مانده و سهم بازار سپرده ریالی به ویژه سپرده های بلندمدت ریالی

افزایش مانده تسهیلات اعطایی

افزایش سهم بازار عملیات ارزی و افزایش منابع بدون هزینه ریالی

کاهش نسبت مطالبات غیرجاری بانک

افزایش حاشیه سود واسطه گری پولی

افزایش خالص درآمد تسهیلات و سپرده گذاری

افزایش درآمدهای غیرمشاع به ویژه کارمزدی و افزایش درآمدهای کارمزدی نسبت به هزینه های عمومی و اداری

فروش و واگذاری دارایی های تملیکی و تبدیل آنها به دارایی های مولد

افزایش سرمایه بانک و بهبود ساختار عملیاتی بانک و نسبت های نظارتی شامل نسبت کفایت سرمایه بانک، نسبت های دارایی ثابت، سرمایه گذاری ها و افزایش حدود فردی و جمعی تسهیلات و تعهدات کلان و مرتبط و سایر نسبت های بانکی به حدود مقرر بانک مرکزی

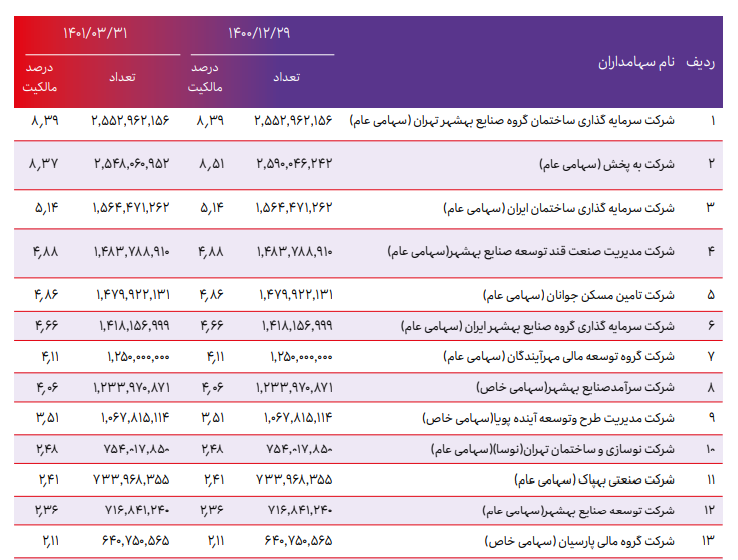

سهامداران عمده بانک اقتصاد نوین

حدود 70% از کل سهام بانک اقتصاد نوین در دست سهامداران عمده و در نتیجه 30% آن بصورت شناور میباشد که به منظور شرح بیشتر جدول سهامداران بالای یک درصد این بانک به شرح زیر تهیه شده است.

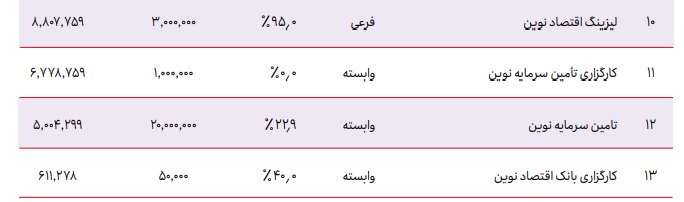

شرکت های زیر مجموعه بانک اقتصاد نوین

گروه اقتصاد نویـن بـا 10 شـرکت فرعـی و 3 شـرکت وابسـته امـکان ارائـه مجموعـه ای کامـل از خدمـات بانکـی، بیمـه ای، پذیـرش ارکان و مشـاوره تأمیـن مالـی از طریـق انتشـار ابزارهـای مالـی در بـازار سـرمایه ، خدمـات بیمـه ای، صرافـی، لیزینـگ، سـرمایه گـذاری و امورکارگـزاری در خریـد و فـروش اوراق بهـادار در بـازار سـرمایه را فراهـم نمـوده اسـت. فعالیـت کلیـه شـرکتهای گـروه در جهـت تکمیـل سـبد خدماتـی بانـک بـوده و عـدم بنگاهـداری بانـک و انجـام عملیـات واسـطه گـری مالـی با این امر محقق گردیده ، مشـخصات کلی شـرکتها و نـوع فعالیـت و عملکـرد آنهـا در سـال 1400 بـه شـرح جـداول ، نمـودار و توضیحـات در ادامـه ارائـه میگـردد.

افزایش سرمایه بانک اقتصاد نوین

بانک اقتصاد نوین در بدو تاسیس، فعالیت خود را با سرمایه ۲۵۰ میلیارد ریال آغاز نمود. این سرمایه طی شش مرحله و در فاصله سال های ۱۳۸۱ تا ۱۳۹۹ به 30،426 میلیارد ریال (تعداد۳۰٫۴۲۶ میلیون سهم به ارزش اسمی هر سهم 1000 ریال) افزایش یافت. تغییرات سرمایه بانک در سال های اخیر به شرح زیر می باشد:

همچنین در راستای بهبود سرمایه نظارتی و نسبت کفایت سرمایه بانک و رعایت الزامات نظارتی بانک مرکزی گزارش توجیهی افزایش سرمایه بانک به مبلغ ۳۰,۵۷۵ میلیارد ریال از محل آورده نقدی تهیه و پس از تصویب هیئت مدیره در تاریخ 1396/12/12 و تأیید بازرس قانونی و حسابرس بانک، به منظور دریافت مجوز از بانک مرکزی و سازمان بورس اوراق بهادار و در نهایت ارائه به مجمع فوق العاده به آن مراجع ارسال شده است.

وضعیت سهام بانک اقتصاد نوین

بنـا بـه مصوبـه مـورخ 11/09/1382 هیـات پذیـرش اوراق بهـادار، بانـک اقتصـاد نویـن در بـورس اوراق بهـادار پذیرفتـه شـد و سـهام بانـک در تاریـخ 29/10/1382 در بـورس اوراق بهـادار تهـران و در گـروه بانکهـا و موسسـات اعتبـاری پذیرفتـه شـده و از تاریـخ 15/11/1382 بـا نمـاد معاملاتـی «ونویـن» در فهرسـت تابلـو قیمتهـای بـورس(تابلوی دوم بورس تهران) قـرار گرفتـه اسـت .

وضعیت سهام بانک طی 3 سال اخیر به شرح زیر بوده است:

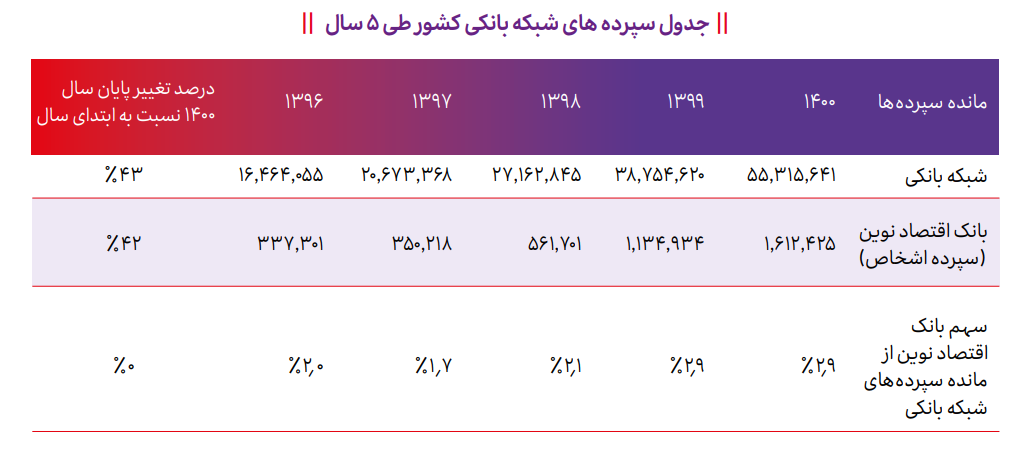

وضعیت سپرده بانک اقتصاد نوین

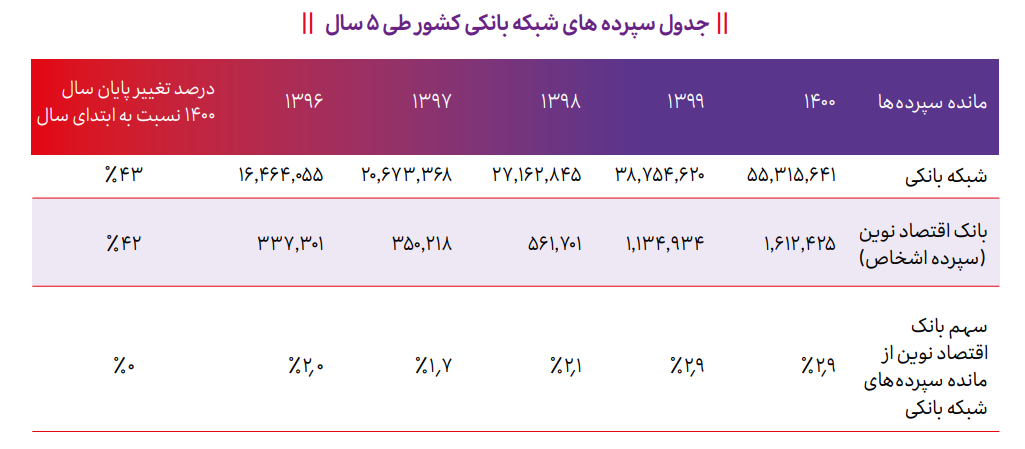

در حقیقت میـزان نقدینگـی و حجـم سـپرده هـای صنعت بانکـی بـه میـزان 43 درصـد در سـال 1400 افزایش یافته که در این زمینه بانک اقتصـاد نویـن نیـز همـگام بـا صنعـت بانکـداری گام برداشـته، و در نتیجه میـزان رشـد سـپرده هـای اشـخاص در سـال 1400 نسـبت بـه ابتـدای سـال، 42 درصـد ثبت گردیده که به جهت اهمیت سپرده برای بانک ها میتواند به عنوان نقطه قوتی برای این بانک لحاظ گردد.

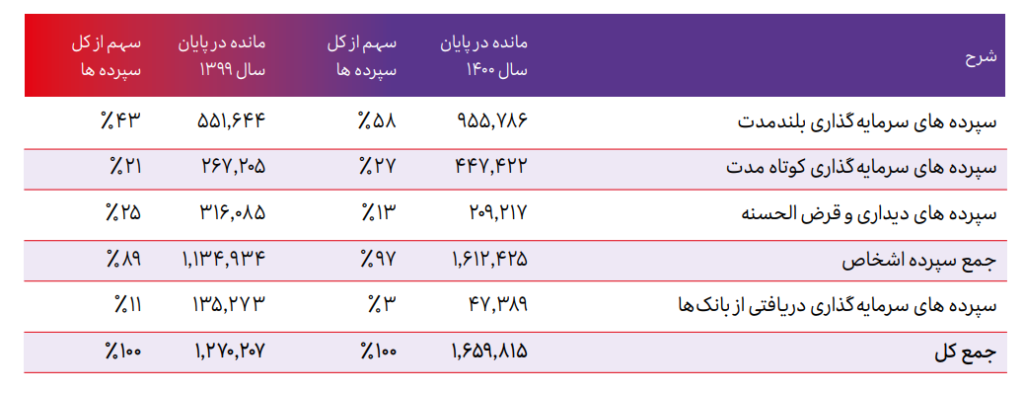

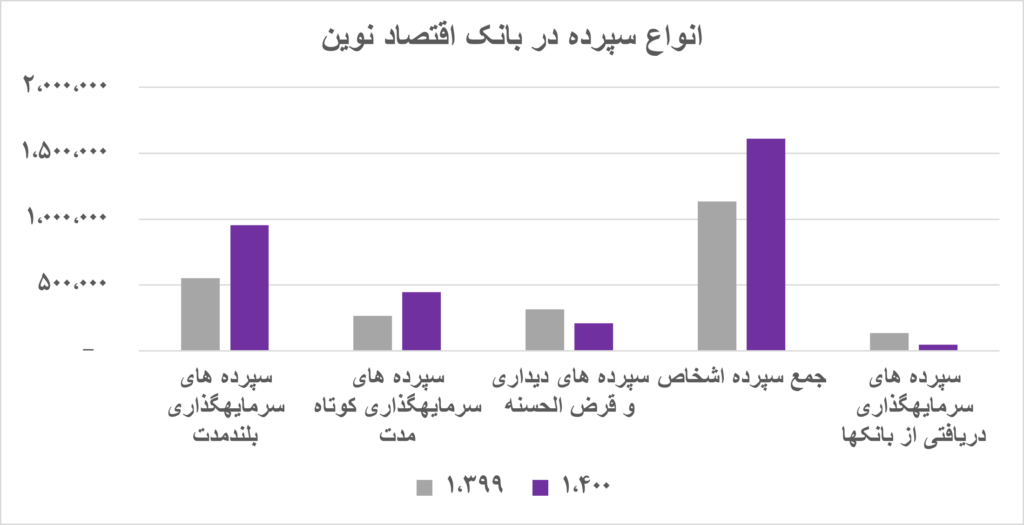

انواع سپرده در بانک اقتصاد نوین

در نهایت به مقایسه کمی اقلام مختلف سپرده در سال 1399 و 1400 میپردازیم:

به علاوه باتوجه به پیش بینی های مسئولان بانک اقتصاد نوین انتظار میرود میانگین کل سپرده های بانک در پایان سال 1401 نسبت به میانگین ابتدای سال حدود 73 درصد رشد نماید که ترکیب آن شامل سپرده نقدی ضمانتنامه و اعتبار اسنادی 1% ، سپرده قرض الحسنه پس انداز ریالی 1% ، سپرده قرض الحسنه پس انداز جاری 5% ، سپرده های ارزی9%، سپرده مدت دار ریالی84% .

وضعیت تسهیلات اعطایی بانک اقتصاد نوین

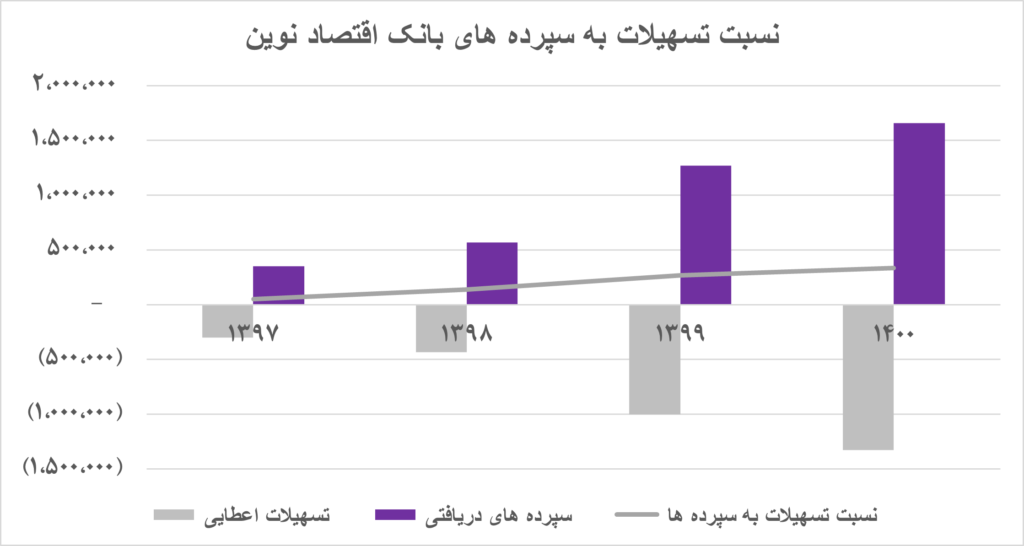

مانـده خالـص تسـهیلات اعطایـی (قبـل از کسـر ذخایر) بانک اقتصاد نوین طی سـال 1400 با بیش از32 درصد افزایـش از مبلغ 1,049,792 میلیـارد در پایـان سـال 1399 ، بـه مبلـغ 1,384,992میلیـارد رسـیده اسـت. عمـده افزایـش تسـهیلات اعطایـی از محـل جـذب منابـع جدید و وصـول مطالبـات غیرجـاری بانک صورت پذیرفته اسـت.

همچنیـن تسـهیلات بـه گروه هـای متکـی بـه سـازمانهای بـزرگ اقتصـادی و شـرکت های خوشنـام و معتبـر پرداخـت شـده اسـت کـه در صنایـع خودرویـی، معدنـی و فلـزی، پتروشـیمی، شـیمیایی و فرآورده هـای نفتـی، غذایـی و دارویـی فعالیـت دارنـد.

بـا توجـه بـه ابلاغ بخشـنامه شـماره 421929/99 مـورخ 27/12/1399 بانک مرکـزی در خصوص ضوابـط ناظر بر کنترل مقـداری دارایی های شـبکه بانکی کشـور، رشـد تسـهیلات بانک متناسـب با الزامات بخشـنامه مذکور صورت پذیرفته اسـت .در حقیقت میانگین رشدی شبکه بانکی 48% بوده درصورتی که رشد بانک اقتصاد نوین برابر 32% بوده است.

همچنین انتظار میرود در پایان سال 1401نسبت به ابتدای سال میانگین تسهیلات بانک حدود 77درصد رشد نماید که این رشد ناشی از اعطای تسهیلات از محل جذب سپرده های جدید و منابع بانک ناشی از فروش دارایی های مازاد (اموال تملیکی- سرمایه گذاری ) قابل تحقق خواهد بود و ترکیب ان شامل تسهیلات قرض الحسنه1%، تسهیلات – بدهکاران بابت ضمانت نامه و اعتبار اسنادی 1% ، تسهیلات ارزی از محل منابع صندوق توسعه ملی 9% ،میانگین تسهیلات مشاع ریالی 89%

نسبت تسهیلات به سپردههایبانک اقتصاد نوین

طبـق آخریـن گـزارش اداره اطلاعـات بانکـی بانـک مرکـزی مانـده کل سـپرده هـای شـبکه بانکـی در پایـان اسـفند مـاه 1400 نسـبت بـه اسـفند مـاه 1399 بـا 7/42 %رشـد بـه مبلـغ 55,315,641 میلیـارد ریـال رسـیده اسـت که در همین مدت رشد بانک اقتصاد نوین برابر 42.08% بوده، همچنیـن مانـده کل تسـهیلات در پایـان اسـفند ماه 1400 نسـبت بـه اسـفند ماه 1399بـا 3/48 %رشـد بـه مبلـغ 41,418,243 میلیـارد ریـال رسـیده اسـت که در بانک اقتصاد نوین برابر31.97% بوده است.

لازم به ذکر است نسبت تسهیلات به سپرده ها (پس از کسر سپرده قانونی) درکل شبکه بانکی کشور83.2% می باشد، برای شرح کامل تر نمودار زیر ترسیم گردیده است:

مروری بر چند قلم مهم در صورت های مالی بانک اقتصاد نوین در سال های اخیر

الف) نسبت کفایت سرمایه

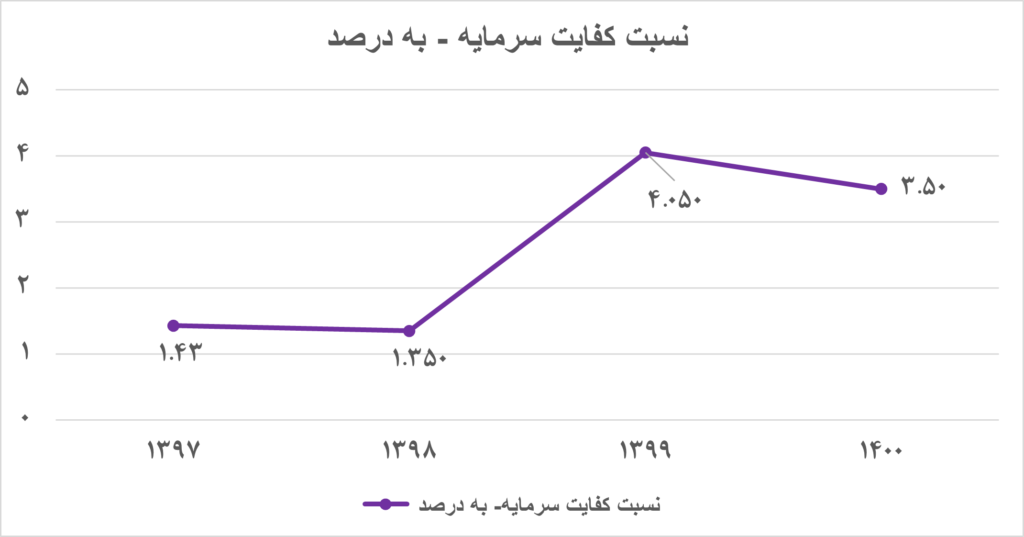

نسبت کفایت سرمایه حاصل تقسیم سرمایه پایه به مجموع دارایی های موزون شده به ضرایب ریسک برحسب درصد می باشد. این نسبت یکی از شاخص هایی است که وضعیت سلامت و ثبات مالی بانک ها را نشان می دهد. نرخ مطلوب این شاخص 8% تعیین شده اما در این سال ها بسیاری از بانک های ایرانی نرخی کمتر از آن را ثبت کرده اند.

باتوجه به مطالعات صورت گرفته این نسبت به طور میانگین در بین تمامی بانک ها از سال 1390 تا 1398 نزولی بوده است و از سال 1398 روندی صعودی به خود گرفته است، در بانک اقتصاد نوین نیز نسبت کفایت سرمایه همگام با سایر بانک ها از سال 1398 صعودی شده است اما در سال 1400 این نسبت در حدود یک درصد کاهش یافته.

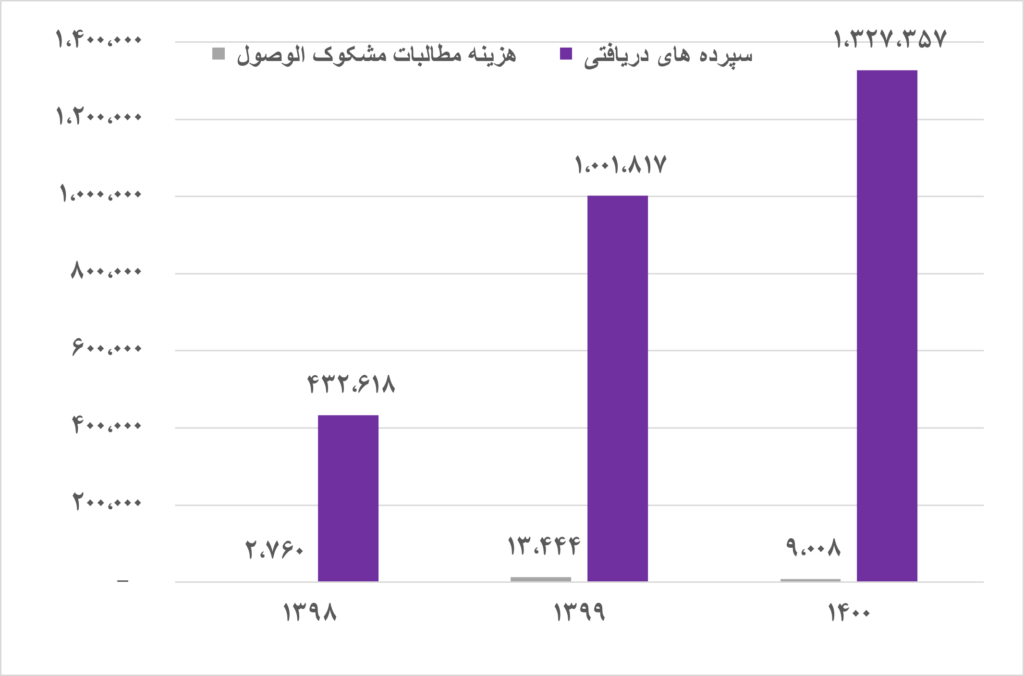

ب) هزینه مطالبات مشکوک الوصول

باتوجه به مطالعات صورت گرفته هزینه مطالبات مشکوک الوصول در سال 1400 نسبت به سال 1399 کاهش داشته که این میتواند هم بدلیل بالارفتن بیش از حد این هزینه در سال 1399 بوده باشد و هم بدلیل اصلاح رویه ایجاد مطالبات و دریافت ضمانتنامه ها در این بانک باشد.

در نهایت برای درک بهتر نموداری از هزینه مطالبات مشکوک الوصول به همراه تسهیلات اعطایی ترسیم گردیده که به خوبی میتوان نسبت این دو را در 3 سال گذشته در کنار هم مشاهده نمود با دقت در این نسبت میتوان به نتایج ارزشمندی دست یافت.

همچنین انتظار میرود روند رشد هرینه مطالبات مشکوک الوصول طی سال 1401 مشابه سال قبل باشد که ناشی از رشد مانده تسهیلات اعطایی است. همچنین انتظار میرود مانده مطالبات غیرجاری بانک در پایان سال 1401 نسبت به ابتدای سال جاری با توجه به تلاش ها و اقدامات حقوقی صورت گرفته کاهش یابد. که جهت دستیابی به هدف مذکور بانک با تعیین پرونده هایی که بیشترین تاثیر در مانده مطالبات غیرجاری بانک را دارند و همچنین با ایجاد طرحهای انگیزشی جهت وصول مطالبات و تشکیل کمیته های وصول و ایجاد جلسات با بدهکاران بانک میتواند اقدامات لازم را انجام دهد.

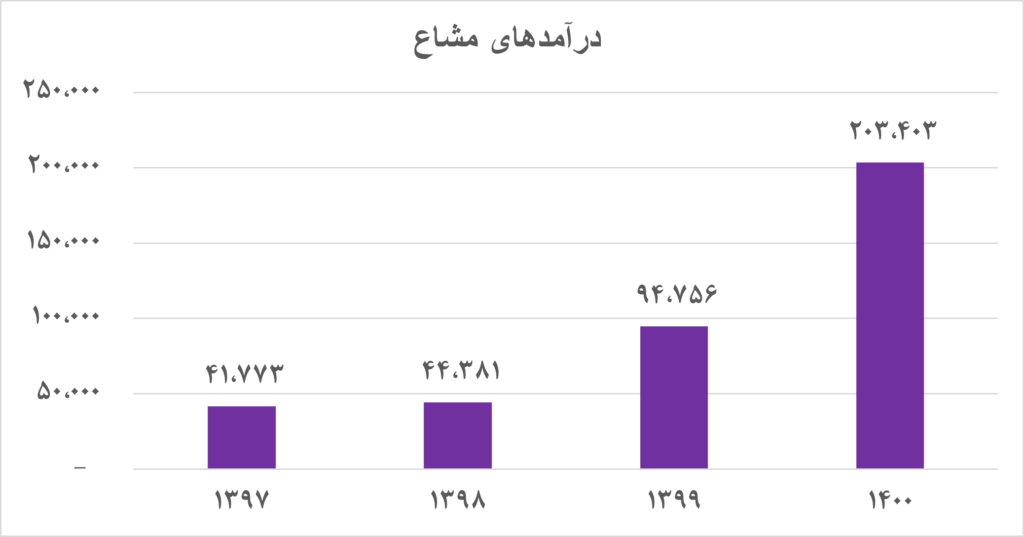

ج) درآمد مشاع بانک اقتصاد نوین

بانک اقتصاد نوین از نظر درآمد های مشاع رشد خوبی را تجربه کرده بطوریکه این درآمد در سال 1400 نسبت به سال گذشته اش 1.14 برابر شده است؛ همچنین جهت شرح بیشتر نمودار زیر ترسیم گردیده است.